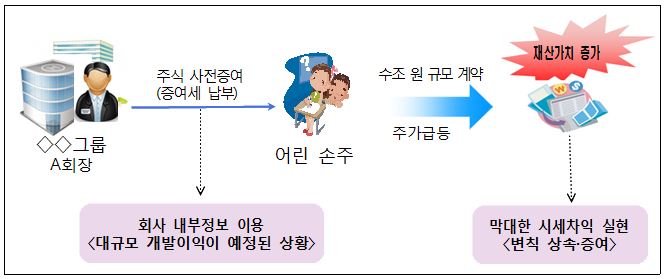

A그룹의 양모 회장은 개발사업의 결실로 대규모 계약에 따른 주가 급등이 예상되자, 어린 손주에게 주식을 미리 증여했다.

대규모 개발이익이 예정된 상황이란 점은 회사 내부정보에 해당하지만 주식 증여 과정에서 이러한 점은 고려되지 않았다.

이후, 개발사업의 시행, 인허가 및 수 조원 규모의 계약 체결에 따라 주식가치가 급증함으로써 어린 손주는 막대한 재산가치 증가이익을 얻게 됐다.

국세청은 위의 사례가 상증세법 제42조의3에 해당한다고 판단했다. 상증세법 제42조의3는 '재산 취득 후 재산가치 증가에 따른 이익의 증여'를 뜻한다.

국세청은 변칙적으로 증여하여 경영권 편법 승계 준비한 것으로 판단하고 증여세 탈루혐의 등에 대하여 세무조사 진행 중이다.

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

임태균 기자

text@intn.co.kr

다른기사 보기