국세공무원교육원은 전국의 모든 납세자를 대상으로 ‘지역별 납세자 세법교실’을 운영하고 있다. <국세신문>은 납세자 세법교실에서 교재로 쓰이는 ‘2018 법인세 신고실무’를 연재하기로 했다. 기본적인 신고납부절차와 각 사업년도 법인소득 계산법, 법인세 과세표준과 납부세액 계산방법, 법인세 신고 관련 자료의 작성과 제출 등이 쉽지만 빠짐 없이 안내돼 있어 법인세무 개론서로 적합하다. / 편집자 주

Ⅰ. 법인세의 신고·납부

2. 법인세 신고·납부 절차

나. 과세표준 신고 및 세액의 납부

(4) 전자신고 절차 및 요령

전자신고방법

•신고대상법인 및 전자신고자

- 신고대상법인:전자신고를 하고자 하는 모든 법인

- 전자신고자:전자신고를 하고자 하는 모든 법인 또는 외부조정 세무 대리인 및 단순 신고대리를 하는 세무대리인

•신고방법 및 신고기한

- 국세청 홈택스 홈페이지(http://www.hometax.go.kr)에 접속, 신고서 변환·전송

- 신고기한:법인세 법정신고기한(2017년 12월 종료법인의 경우 2018.4.2. 단, 연결납세적용을 받는 법인은 2018.4.30.)

•전자신고 대상 서식(홈택스 홈페이지 자료실에 게시)

- 정기신고기준 174종(단, 연결납세적용을 받는 법인은 서식 일부가 상이함. 2010년 12월말 법인부터 적용되며 법령 개정 등에 따라 신고서식이 증가된 경우에도 전자신고프로그램이 개발된 경우 전자신고 가능)

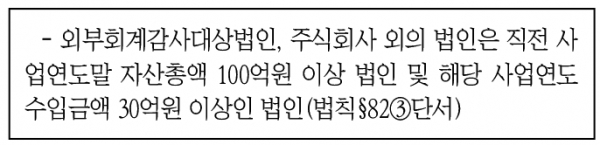

•제출 제외하는 서류(법령§97⑤단서, 법칙§82③)

- 법인세 신고시 제출 제외되는 서식은 국세기본법 제85조의3의 규정에 의해 신고기한 종료후 5년간 당해 법인이 성실히 보관해야 합니다.

•전자신고시의 혜택

- 조세특례제한법 제104조의8에 따라 전자신고세액공제를 받을 수 있습니다(당해 법인과 세무대리인이 중복으로 공제받을 수 없음).

- 유형별 세액공제

·일반법인:납세자 본인이 직접 전자신고하는 경우 2만원 세액공제

·세무·회계법인:세무·회계법인 본인의 법인세 신고월이 속하는 과세 연도의 직전 과세연도 동안 납세자를 대리해 소득세 또는 법인세 1회 및 부가가치세 확정신고 2회를 모두 전자신고한 경우에 납세자 1인당 4만원(세무·회계법인은 연간 1000만원 한도)을 적용해 법인세에서 세액공제

*세무·회계법인 연간 공제 한도:종전 800만원에서 1000만원으로 확대(‘12.2.2. 이후 납세자를 대리해 전자신고하는 분부터 적용)

•수동제출 서류의 제출기한 연장(법칙§82③)

전자신고를 하는 경우에도 국세청장이 고시하는 법인은 재무상태표, 포괄 손익계산서 및 이익잉여금처분계산서(또는 결손금처리계산서)의 부속서류 (결산보고서 및 부속명세서를 말함)를 신고기한 종료후 10일 이내에 관할세무서에 우편 등의 방법으로 별도로 제출해야 합니다.

•유의 사항

- 국세청의 적합성 검정을 받은 회계프로그램에 의해 작성한 전자신고서는 수시로 홈택스 웹사이트에서 오류검증이 가능하나 신고마감일 전에 신고서를 전송해 신고 마감일에 신고가 폭주하는 일이 없도록 협조해 주시기 바랍니다.

(5)세액의 납부방법

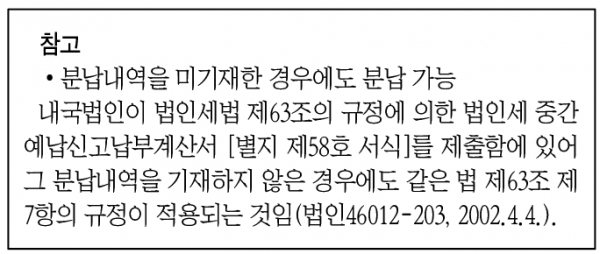

•법인세의 분납(법법§64②)

- 납부할 법인세액(가산세 및 감면분 추가납부세액을 제외한 금액)이 1000만원을 초과하는 경우에는 다음의 금액을 납부기한이 지난 날부터 1개월(중소기업의 경우 2개월)이내에 분납할 수 있습니다.

납부할 세액 2000만원 이하:1000만원 초과 금액

납부할 세액 2000만원 초과:50% 이하의 금액

•법인세의 물납(법법§65) ☞ 폐지

제13조(물납제도 폐지에 따른 경과조치) 이 법 시행(2016.1.1.시행) 전에 양도되거나 수용된 토지 등에 대해서는 제62조의2 제7항 및 제65조의 개정 규정에도 불구하고 종전에 규정에 따른다(법인세법 부친<제13555호,2015.12.15.>).

(6) 전자납부절차 및 요령

①홈택스를 통한 전자납부(모바일 홈택스 앱 포함)

•홈택스에서 계좌이체, 신용카드, 간편결제 수단을 이용해 전자납부 할 수 있습니다.

•이용방법

- 홈택스 홈페이지에 접속, 공인인증서로 로그인 후 [신고/납부] → [국세납부] → 전자납부 방법(납부할 세액 조회납부, 자진납부, 타인세금납부) 선택

[납부할 세액 조회납부]

·홈택스를 이용해 전자신고한 경우(분납포함)

·조회된 목록에서 선택하여 납부

[자진납부]

·관할세무서에 서면신고한 경우

·납부내역을 직접 입력하여 납부

[타인세금납부]

·세무대리인 등 타인이 납부하고자 하는 경우

·전자납부번호 등을 정확하게 입력해야 납부 가능

- ‘납부하기’를 선택하고 금융결제원 지로시스템 화면으로 이동

- ‘결제수단’ 선택(계좌이체/신용카드/간편결제)

- 납부 및 납부 성공 메시지 확인

- [조회/발급]→[납부내역 조회] 메뉴에서 납부결과 확인 및 국세전자 납부 확인서 출력

- 법인세 전자신고분에 대해 지방소득세(법인세분)는 [신고/납부]→[지방 소득세 남부]에서 행정자치부 위택스와 연계해 세금납부

•이용시간

- 365일(7:00~23:30)

②인터넷 뱅킹·ARS, 인터넷 지로 등에 의한 전자납부

•인터넷 등에 의한 전자납부

- 가정이나 직장에서 인터넷 뱅킹·ARS, 인터넷 지로, 카드로 택스 등의 전자납부 수단에 의해 납부할 수 있다.

•이용방법

- 인터넷뱅킹 또는 폰뱅킹 가입

·최초 한번은 거래은행을 방문해 인터넷뱅킹 또는 폰뱅킹 이용신청을 해야 한다(이후는 방문 불필요).

- 인터넷지로/카드로택스 회원가입

·금융결제원 통합납부서비스(http://www.giro.or.kr) 회원가입 및 공인인증서를 등록 후 이용가능

*홈택스는 통합납부서비스 회원가입/공인인증서 등록 없이 바로 납부 가능