- 미등록자 필요경비율 50%로 등록자보다 낮아…기본공제도 절반 수준

연간 임대소득이 2000만원일 경우, 임대사업자로 등록해 분리과세 한다면 주택임대소득세(A)는 2000만원에서 필요경비율에 2000만원을 곱한 금액을 빼준 뒤 다시 기본공제율을 뺀 전체금액에 14%의 세율을 곱해 구한 세액을 납부하게 된다.

만약 임대사업자로 등록하지 않았다면 분리과세에 따른 필요경비율(C)을 50%만 적용 받고, 임대사업자 등록한다면 70%의 필요경비율을 적용받게 된다.

기본공제(B) 액수도 등록임대사업자가 2배나 크다. 등록임대사업자는 400만원, 미등록 임대소득자는 200만원을 각각 기본공제를 받는다.

정문종 국회예산정책처 추계세제분석실장은 지난 6일 오전 서울 여의도 국회 의원회관 제1소회의실에서 열린 ‘2018년 세법개정안 토론회’에서 “임대소득 2000만원인 등록 임대사업자의 분리과세 주택임대소득세는 연간 28만원 수준”이라며 이 같이 밝혔다.

정 실장에 따르면, 다른 소득이 있어 종합과세에 해당하면 주택임대등록사업자인 경우와 미등록 임대업자는 공히 44만원 수준의 주택임대소득세를 부담한다. 미등록이면서 분리과세할 경우에는 112만원으로 부담 세금이 크게 늘어난다.

※ 분리과세 주택임대소득세(T)={임대소득(A) × (1-필요경비율(C)) 기본공제(B)} × 14%

* (C) 필요경비율 : 등록임대사업자 70%, 미등록 50%

* (B) 기본공제 : 등록임대사업자 400만원, 미등록 200만원

정 실장은 “지난해 12월 국회를 통과한 세법 개정안에 따라 내년부터 연간 2000만 원 이하 주택임대소득에 대해서도 처음으로 과세가 시작된다”고 밝혔다.

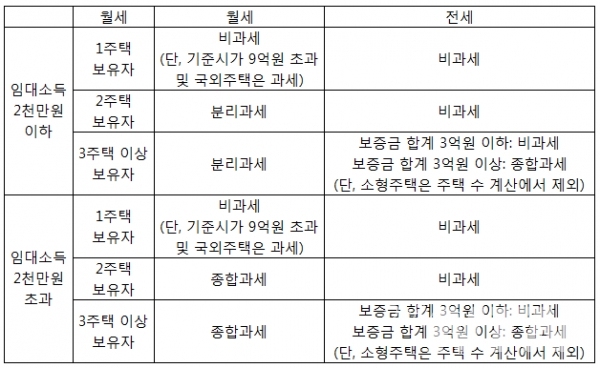

현재 주택 임대소득은 월세소득과 전세보증금에 대한 간주임대료를 대상으로 임대소득 규모, 전월세 여부, 주택 보유수, 소형주택 여부 등에 따라 달리 부과한다.

전세를 놓은 경우도 보증금을 월세로 환산해 임대소득을 계산하는데, 대상 주택임대소득자는 3주택 이상자만 해당된다.

국회예산정책처에 따르면, 정부는 임대주택 등록 활성화를 유도하기 위해 필요경비율과 기본공제에 차등을 둬 과세정상화에 대한 강한 의지를 표명했다.

통계청의 2016년 주택소유현황에 따르면, 2채 이상 보유한 인원은 전국적으로 197만명, 이들이 소유한 주택은 총 430만호에 이른다.

임대소득 과세 때 산정하는 주택 수는 부부합산이지만, 임대소득금액은 소유자별로 각각 계산한 뒤 임대소득세를 납부한다.

특히 2주택 이상이라도 자가 거주 등의 예외가 있어 과세대상 수는 변동적이다.