국세공무원교육원은 전국의 모든 납세자를 대상으로 ‘지역별 납세자 세법교실’을 운영하고 있다. <국세신문>은 납세자 세법교실에서 교재로 쓰이는 ‘2018 법인세 신고실무’를 연재하기로 했다. 기본적인 신고납부절차와 각 사업년도 법인소득 계산법, 법인세 과세표준과 납부세액 계산방법, 법인세 신고 관련 자료의 작성과 제출 등이 쉽지만 빠짐 없이 안내돼 있어 법인세무 개론서로 적합하다. / 편집자 주

Ⅲ 법인세 과세표준과 납부세액의 계산

2. 납부세액의 계산

나. 공제·감면세액의 계산

(1) 면제(감면)세액

참고:예규

•법인전체 근무인원에 부설연구소의 연구전담요원 포함 여부

「조세특례제한법」 제62조 제5항의 규정을 적용함에 있어서 “법인전체 근무인원”은 법인 전체의 상시근무인원의 연평균 인원을 의미하는 것으로서 법인의 업무에 상시적으로 종사하는 “부설연구소의 연구전담요원”은 법인전체 근무인원에 포함되는 것임(기획재정부 조세특례제도과-699, 2017.9.12.).

•공장 및 본사 수도권 밖 이전 감면 적용 시 최초 소득이 발생 과세연도의 의미

「조세특례제한법」 제63조의2 제2항의 “지방이전법인에서 최초로 소득이 발생한 과세연도”에서 “소득”이란 같은 항 제1호부터 제3호까지의 소득을 의미하는 것임(서면-2016-법령해석법인-5259, 2017.7.14.).

(2) 세액공제

① 외국납부세액에 대한 세액공제 등(법법§57)

•외국법인세액의 범위(법령§94①)(직접외국납부세액)

- 초과이윤세 및 기타 법인의 소득 등을 과세표준으로 하여 과세된 세액

- 법인의 소득 등을 과세표준으로 하여 과세된 세의 부가세액

- 법인의 소득 등을 과세표준으로 하여 과세된 세와 동일한 세목에 해당하는 것으로서 소득 외의 수익금액 기타 이에 준하는 것을 과세표준으로 하여 과세된 세액

☞ 다만, 「국제조세조정에 관한 법률」 제10조 제1항에 따라 내국법인의 소득이 감액조정된 금액 중 국외특수관계인에게 반환되지 아니하고 내국법인에게 유보되는 금액에 대해 외국정부가 과세한 금액은 제외함.

•외국법인세액의 공제 등(㉠·㉡ 중 선택 적용)

㉠ 해당 사업연도의 법인세액에서 공제하는 방법

- 공제한도

☞ 국외원천소득에 대해 「조세특례제한법」 기타 법률에 의한 면제 또는 세액감면을 받은 경우에는 다음의 금액을 한도로 합니다(법령§94②).

·‘산출세액’이라 함은 당해 사업연도의 국내·국외원천소득을 합산해 계산한 과세표준금액에 「법인세법」 제55조에 따른 세율을 적용해 산출한 해당 사업연도의 법인세법으로 함(토지 등 양도소득에 대한 법인세액은 제외).

·‘국외원천소득’은 국외에서 발생한 소득으로서 내국법인의 각 사업연도 소득의 계산에 관한 규정을 준용하여 산출한 금액으로 함. 이 경우 해당 사업연도의 과세표준을 계산할 때 손금에 산입된 금액으로서 국외원천소득에 직접 또는 간접으로 대응하는 금액이 있는 경우에는 이를 차감한 금액으로 함(법법§94⑮).

·‘감면비율’은 실제로 감면받은 세액을 기준으로 함.

·‘외국납부세액공제액’은 산출세액을 초과할 수 없음.

- 국외사업장이 2이상의 국가에 있는 경우 외국법인세액 공제한도

·국외사업장이 2이상의 국가에 있는 경우에는 국가별로 구분하여 공제한도를 계산하여야 함(법령§94⑦, 집행기준 57-94-2 참조).

- 외국법인세액이 이월공제

·외국정부에 납부하였거나 납부할 외국법인세액이 공제한도를 초과하는 경우 그 초과하는 금액은 해당 사업연도의 다음 사업연도 개시일부터 5년 이내를 끝나는 각 사업연도에 이월해 그 이월된 사업연도의 공제한도 범위에서 공제 받을 수 있음(법법§57②).

·다만, 해당 사업연도의 과세표준을 계산할 때 손금에 산입된 금액으로서 국외원천소득에 직접 또는 간접으로 대응하는 금액에 대해서는 이월공제를 적용받을 수 없음(법령§94⑮).

㉡ 외국법인세액을 각 사업연도의 소득금액계산에 있어서 손금에 산입하는 방법

•간주외국납부세액공제(법법§57③)

- 공제대상법인

·다음 조세조약 체결국에서 발생되는 국외원천소득에 대해 조약상대국으로부터 법인세를 감면 받은 법인

*간주외국납부세액공제를 규정한 조약체결국

그리스, 말레이시아, 멕시코, 방글라데시, 베트남(2014.12.31.까지), 불가리아, 브라질, 사우디아라비아(2013.12.31.까지), 스리랑카, 슬로바키아, 싱가포르, 아일랜드, 요르단(2015.12.31.까지), 이스라엘, 이집트, 인도네시아, 중국(2014.12.31.까지), 체코, 카타르(2010.1.1.부터 10년), 쿠웨이트, 터키, 태국, 튀니지, 파키스탄, 파푸아뉴기니, 포르투갈, 피지, 필리핀 등

*간주외국납부세액공제를 받는 경우 관련 체결국과의 조세조약 채결내용(적용범위, 적용기간, 감면 등)을 반드시 확인하시기 바랍니다.

- 세액공제 또는 손금산입대상 금액

·외국법인세액의 범위:해당 국외원천소득에 대해 감면받은 세액 상당액

•간접외국납부세액공제(법법§57④)

- 공제대상 법인(법령§94⑨)

·내국법인이 직접 외국자회사의 의결권 있는 발행주식총수 또는 출자총액의 25%(「조세특례제한법」 제22조에 따른 해외자원개발사업을 하는 외국법인의 경우 5%) 이상을 해당 외국자회사의 배당 확정일 현재 6개월 이상 계속하여 보유하고 있는 법인으로서

·해당 내국법인의 각 사업연도 소득금액에 외국자회사로부터 받은 수입 배당금이 포함된 경우

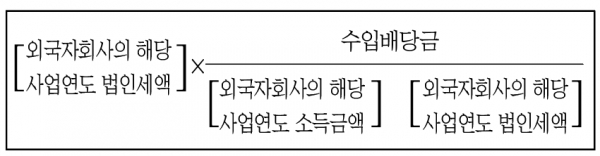

- 세액공제 또는 손금산입대상 금액

아래 산식에 의하여 계산한 금액을 말합니다. 이 경우 외국자회사의 해당 사업연도 법인세액은 다음의 세액으로서 외국자회사가 외국납부세액으로 공제받았거나 공제받을 금액 또는 해당 수입배당금액이나 제3국(본점이나 주사무소 또는 사업의 실질적 관리장소 등을 둔 국가 외의 국가를 말한다) 지점 등 귀속소득에 대해 외국자회사의 소재지국에서 국외소득 비과세면제를 적용받았거나 적용받은 경우 해당 세액 중 100분의 50에 상당하는 금액을 포함해 계산합니다.

·외국자회사가 외국손회사로부터 지급받는 수입배당금에 대해 외국손 회사의 소재지국 법률에 따라 외국손회사의 소재지국에 납부한 세액

·외국자회사가 제3국의 지점 등에 귀속되는 소득에 대해 그 제3국에 납부한 세액