OECD는 BEPS프로젝트에 따라 경제활동과 가치가 창출되는 곳에서 이익을 과세하고 조세회피방지시스템을 마련하기 위해 15개 Action plan을 공표했다.

조세회피제도는 각국의 정부가 마련하여야 하므로, 각국 과세당국이 BEPS프로젝트의 취지에 상응하는 합리적인 법률제도를 도입할 경우, 제도를 둘러싸고 과세당국간에 논란이 발생할 가능성은 많지 않다. 그러나 필자의 경험에 비추어 볼 때 국제사회가 이런 문제를 좀 더 치밀하게 대응하지 못하면 국가간 피할 수 없는 분쟁이 발생하게 될 것이고 많은 어려움에 직면하게 될 것이다.

현재 digital tax는 전세계적으로 논쟁의 중심이 되어가고 있다. 특히 European Commission(“EC”)는 digital service를 행하는 다국적기업들을 위한 새로운 규정을 제안하였는데, 이 제안에 따르면 이들 기업은 EU 회원국에서 발생하는 매출액에 대해 3%의 세금을 납부하게 될 예정이다.

EU가 digital service를 하는 다국적기업들에 대해 매출액 대비 3%의 부과할 경우 이들 기업은 EU기업들 보다 더 무거운 의무와 과세에 직면하게 된다. 따라서 EC의 결정은 OECD모델조세협약 제24조(무차별) 제1항에 정면으로 배치되게 된다. EC의 과세방식은 결손이 난 다국적기업이 EU에서만 세금을 내도록 강요할 수 있기 때문에 ‘비용수익 대응의 원칙’ 측면에서 볼 때도 합리적이지 못하다.

EC가 목표로 하고 있는 digital service 다국적기업들은 대부분 미국기업들이기 때문에 EU와 미국간에 세금전쟁의 가능성이 증가하고 있다. 따라서 국제사회는 국가 간의 불필요한 세금분쟁을 피하기 위해 회원국들이 동의할 수 있는 합리적인 해결방안을 모색해야 한다.

EC가 상기 제안을 할 수밖에 없었던 이유는 현재 OECD 전자상거래(electronic commerce) 규정이 digital service를 수행하는 다국적기업의 조세회피행위를 저지하는데 한계를 지니고 있기 때문이다. OECD는 e-commerce permanent establishment(“PE”) 문제를 1996년부터 다루어 왔고, OECD모델조세협약 제5조 주석에 서버를 PE를 취급하는 규정을 삽입했다. 그러나 많은 전문가들은 이런 PE규정은 서버의 장소를 소득창출 활동과 연결시키는 것이 부정확하고 다국적기업에게 거래를 조작할 기회를 준다는 비평을 해왔다.

따라서 OECD는 대안으로 전자상 거래에 적용할 “virtual PE” 이론을 검토, PE에 “virtual fixed place of business”, “virtual agency”, “on-site business presence” 개념을 포함하려 했으나, 이런 개념들을 포함시켜 PE의 정의를 근본적으로 변경하는 것은 적절하지 않고, 전자상거래가 자본수입국의 과세수입을 상당한 정도로 감소시킨 증거가 있는 것으로 볼 수 없다는 결론을 내렸다.

결국 OECD의 “e-commerce virtual PE” 논의는 회원국들에게 만족할만한 해결방안을 제공하지 못했고, 그러는 사이에 영국 내에서 Google UK가 PE문제로 논란을 일으키면서 e-commerce 문제는 전세계로 확산되고 있는 추세이다. 따라서 EU는 2018년 3월 21일 digital service business를 공정하고 성장우호적인 방향으로 과세하기 위해 새로운 과세기준을 제안했다.

현재의 e-commerce 규정에 따르면 서버가 위치한 장소가 기업의 고정사업장이 된다. OECD모델조세협약 제5조 주석 제125호와 제127호에 따르면 서버는 관리하는 사람이 그곳에 없더라도 고정사업장이 된다.

Digital service 다국적기업은 서버를 한 장소에서 다른 장소로 쉽게 이동시킬 수 있다. 또한 서버는 원격조정이 가능하므로 서버가 소재한 국가에 서버관리인을 두지 않는 것도 가능하다. 따라서 사업기능과 위험부담의 측면에서 보면 단지 서버의 위치에 근거하여 PE를 결정하는 것은 합리적이지 못하다. 국가와 국가 간 특수관계 국제거래에서 발생하는 혼합이익은 이전가격의 원리에 따라 사업기능과 위험부담을 고려해 결정되어야 한다.

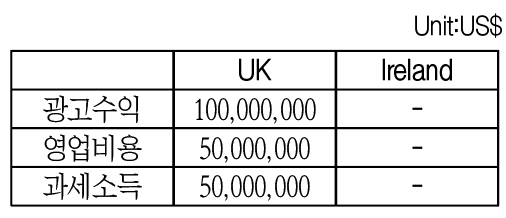

[사례 1] 예를 들어, Google UK가 UK내에 서버를 가지고 있고 2018년 UK고객으로부터 US$1억의 광고수입을 실현하고, 사업활동을 위해 US$0.5억의 영업비용을 발생시켰다고 가정하자. 추가 비용이 발생하지 않는다면 Google UK는 2018년에 US$0.5억의 과세소득을 실현하게 되고, 아래와 같은 손익계산서를 얻게 된다.

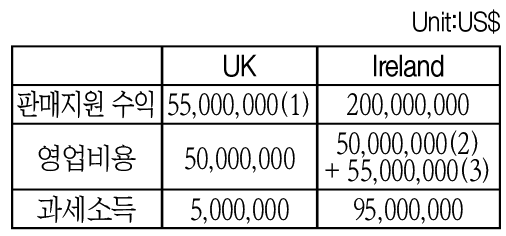

[사례 2] Google UK가 상기 서버를 Ireland로 이전시키면 어떻게 될까? Google Ireland가 2018년 Ireland 고객으로부터 US$1억의 광고수익, UK고객으로부터 US$1억의 광고수익을 실현하고, UK와 Ireland에서 총 US$0.105억의 영업비용을 발생시켰다고 가정하자. Google Ireland는 Google UK에 판매지원 활동의 대가로 cost plus 10% mark-up을 보상해준다. 추가비용이 없다면 Google UK와 Google Ireland는 아래와 같은 손익계산서를 얻게 된다.

(1)50,000,000×1.1/(2)Google Ireland 영업비 /(3) Google UK 보상비용=(1)

Google이 서버를 UK로부터 Ireland로 이전하는 경우 Google UK의 수익은 US$1억에서 US$0.55억으로 감소하는데, 이는 Google UK가 Google Ireland로부터 cost plus 10% mark-up방식으로 보상을 받기 때문이다. Google UK는 OECD e-commerce 규정에 따르면 PE가 아니기 때문에 광고수익을 인식하지 않고 판매지원 수익만을 인식하게 된다.

반면에 Google Ireland는 상당한 과세소득을 실현하게 되고 Ireland의 세율이 UK보다 낮기 때문에 상당한 절세효과를 거두게 된다. 관계회사 간의 소득배분은 수행하는 기능과 부담위험에 따라 이루어지는 것이 타당하므로, 서버의 이동만으로 각 국가의 과세권에 상당한 영향을 주는 것은 국제조세 원칙 차원에서 보면 합리적이지 못하다.

주석 127조는 서버의 위치가 PE의 기준이 되어야 한다는 것을 정당화하기 위해 서버를 천연자원 채취에 사용되는 자동펌프장치(automatic pumping equipment)와 동일하게 취급하고 있다. 그러나 과세의 측면에서 서버는 자동펌프장치와 완전히 다르다. 따라서 OECD가 그런 방식으로 PE논리를 정당화하는 것은 매우 부적절하다.

Digital service 회사의 사업활동은 크게 “R&D활동”과 “판매활동”으로 구분된다. 서버는 R&D활동의 부산물일 뿐이다. 따라서 digital service 다국적기업의 소득은 수행하는 기능과 부담하는 위험을 고려해 R&D활동과 판매활동에 배분되어야 한다. 서버가 PE conduit(도관)으로 사용되고 있는 것은 현행 OECD 전자상거래 관련 주석이 이를 허용하고 있기 때문이다. 따라서 현행 주석은 현실에 맞게 개정돼야 한다.

모든 조세조약은 PE규정을 포함하고 있다. OECD모델조세조약 제5조는 예비적이고 보조적인 성격의 활동은 PE에 해당하지 않는 것으로 규정하고 있다. 따라서 그런 활동은 과세의 대상이 되지 않는다. PE에 해당하지 않으면 법인세나 소득세 납세의무가 없다. 모든 조세조약이 PE규정을 포함하고 있는 이유는, 특정국가 내에서 외국기업의 활동이 PE활동에 해당되어 과세의 대상이 되는지를 식별하기 위한 것이다. 예를 들어, 연락사무소로 등록된 단체가 예비적이고 보조적인 성격의 활동이 아닌 통상적인 사업활동을 수행한 것으로 과세당국이 판단하면, 동 연락사무소는 과세대상이 되고 과세당국은 직권으로 사업자등록을 발부해 법인세나 소득세를 부과한다.

그렇다면 판매보조활동을 수행하고 있는 외국기업의 자회사 “X”가 외국의 모회사를 위해 ‘계약을 체결할 권한’을 행사했다면 어떻게 처리해야 할까? 이런 자회사는 연락사무소와 동일하게 취급할 이유가 없다. X는 이미 사업자등록을 하고 법인세를 납부하고 있으므로 직권으로 다시 사업등록증을 발부하는 것은 불필요한 일이 된다. X의 판매보조활동 외 계약체결 행위가 문제가 되었다면 그에 해당하는 이전가격(“TP”)조정을 하면 문제를 해결할 수 있다. 본사가 세금을 내던 X가 세금을 내던 모두 X가 소재한 과세당국의 조세수입이 되기 때문이다.

마찬가지로 digital service 다국적기업의 활동이 PE문제로 귀착되는 경우 TP접근법이 PE접근법보다 더 합리적인데, 동 기업은 PE이슈가 발생한 국가에 이미 자회사를 두고 있고 TP접근법으로 합리적인 과세가 가능하기 때문이다.

다국적기업은 현행 OECD e-commerce

규정에 따라 서버를 언제든지 PE conduit로 사용해 조세를 회피하는 것이 가능하다. 이런 PE문제는 다국적기업이 판매보조활동을 하는 100% 자회사나 지점을 두고 있는 경우에만 주로 발생한다. 만일 자회사나 지점의 활동이 PE이슈가 되면 상기 TP접근법을 사용하는 것이 합리적이다. 따라서 현행 digital service기업에 대한 PE규정은 전면적으로 개정이 되어야 한다.

PE conduit가 합작회사인 경우에는 “50% 소유권 기준”을 두어 조세회피를 방지하는 것이 필요한데, 모회사가 과반의 의결권을 가지지 못하면 사실상 이런 planning이 불가능하기 때문이다.