- "원칙중심회계下 ‘가이드라인' 없어 감사인들 고충"

원칙중심의 회계기준 하에서 기준해석과 판단이 다를 수 있어 감사인과 회사간, 감사인과 투자자 등 외부이용자간, 감사인과 감독기관간 갈등이 빚어지고 있다는 지적이다.

손혁 계명대학교 교수는 25일 한국회계학회와 한국회계기준원이 서울 남대문 대한상공회의소에서 주최한 ‘원칙중심 회계’ 세미나에서 제1주제인 ‘원칙중심 회계와 회계감사’를 기조발제 하면서 이같이 밝혔다.

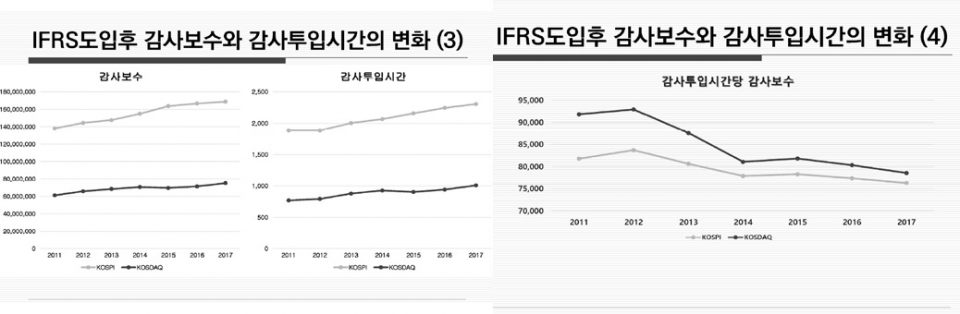

손 교수는 원칙중심 회계 아래 감사환경의 변화와 선행연구를 점검한 결과 “한국채택 국제회계기준(K-IFRS)을 도입한 이후 코스피(KOSPI) 상장기업과 코스닥(KOSDAQ) 상장기업에서 모두 감사보수와 감사투입시간이 증가한다”고 말했다.

반면 “시간당 감사보수는 코스피와 코스닥 모두 하락하는 추세인 것으로 나타났다”고 밝혔다.

손 교수는 또 “코스닥의 시간당 감사보수는 상대적으로 하락해 코스피에 근접하고 있으며, 감사인에 대한 소송건수와 소송금액 등 소송위험이 커지고 있음을 확인했다”고 말했다.

한편 원칙 중심의 회계기준 하에서 감사인이 느끼는 실무상 어려움은 ‘구체적 가이드라인의 부재’하기 때문이라는 지적이다.

손 혁 교수에 이어 제1주제 두 번째 발표자로 나선 오명전 숙명여자대학교 교수는 ‘원칙중심의 회계기준이 외부감사에 미친 영향에 대한 설문조사’ 결과를 발표했다.

설문에는 빅4 회계법인(삼일·삼정·안진·한영) 소속 회계사 147명과 비(非) 빅4 회계법인 소속 회계사 41명 등 총 188명이 응했다.

설문 응답자들은 원칙중심의 회계기준 하에서 감사인이 느끼는 실무상 어려움으로 ▲구체적 가이드라인의 부재 ▲기준 해석의 어려움 ▲회사의 재무제표 작성능력 부족 ▲감사 문서화의 증가 ▲감사인의 판단이 옳았음을 사후적으로 입증 ▲기준 분량의 방대함 순으로 응답했다.

또 원칙중심의 회계기준 하에서 겪는 실무상 어려움을 해소하기 위한 방안으로 ▲회사의 재무제표 작성역량 강화 ▲질의회신 기능 확대 ▲감독당국의 비조치의견서 활성화 ▲충분한 감사시간의 투입 ▲회계사들에 대한 교육강화 ▲품질관리실의 인원충원 및 기능강화 순으로 응답한 것으로 나타났다.