생보, 전년대비 보험영업 24조 손실, 투자영업 24조 이익, 영업외 5조 이익

손보, 전년대비 보험영업 3조 손실, 투자영업 8조 이익, 영업외 2000억 손실

2018년 생명보험사 당기순이익이 전년대비 1219억(3.1%) 증가한 4조 369억인 것으로 나타났다.

보험영업 손실은 확대됐지만, 일회성 요인인 삼성전자 주식처분이익(1조 958억원) 등 투자이익이 증가, 당기순이익이 증가했다.

금융감독원(원장 윤석헌)은 25일 "손해보험사 당기순이익은 전년대비 7019억(17.8%) 감소한 3조 2373억"이라며 이 같은 내용의 '2018. 보험회사 경영실적(잠정)'을 발표했다.

투자이익 증가(5566억원)에도 불구하고 자동차보험 손해율 상승 등에 따른 보험영업 손실 악화(1조 3867억원)로 당기순이익이 크게 감소했다.

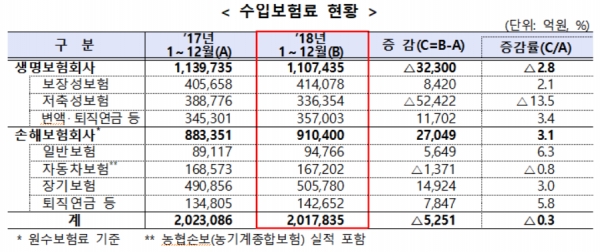

당기순이익 중 보험영업(수입보험료) 세부내용을 살펴보면, 생명보험회사는 110조 7435억원으로 전년 대비 3조 2300억원(2.8%) 감소했다.

보장성보험의 수입보험료는 소폭 증가(8420억원)에 그친 반면, 저축성보험의 수입보험료 급감(5조 2,422억원)이 주 이유다.

2017년부터 저축성 보험료가 보장성 보험료를 하회하기 시작하였으며, 그 차이도 점차 확대(2017년 1조 6882억원에서 2018년 7조 7724억원으로)되었다.

손해보험회사는 91조 400억원으로 전년 대비 2조 7049억원(3.1%) 증가했다.

자동차보험의 원수보험료는 감소(1371억원)하였으나, 장기보험(1조 4924억원) 및 일반보험(5649억원) 등에서 지속 성장했기 때문이다.

금융당국은 자본규제(IFRS17, 신(新)지급여력제도(K-ICS)) 강화로 저축성보험 축소 등 영업환경이 악화되고 있어, 이익의 내부유보 확대 및 수익성 중심의 보험영업 체질개선 등 재무건전성 제고 노력이 필요하다고 보고 있다.

이에 금리 변동, 손해율 악화 등 주요 리스크요인에 대한 모니터링을 지속하고 취약회사에 대해서는 선제적으로 자본확충을 유도할 방침이다.

또 시장포화로 성장이 정체된 상황에서 영업경쟁이 심화될 것으로 예상됨에 따라 불완전판매 등 소비자권익 침해행위 증가가 우려돼 불완전판매 징후 등 영업동향을 밀착 감시하면서, 소비자 피해를 유발하는 불건전 영업행위에 대해선 검사 등을 통해 엄정 대응한다는 방침이다.