삼각합병에서 이익의 문제가 합병가액에서 발생되고 있는 점은 일반적인 합병의 이익의 문제와 다르지 않다. 다만, 이익의 계산방식이 다를 뿐이다. 삼각합병이 일반적인 합병과 다른 점은 합병법인의 과대 및 과소 평가가 일반적인 합병의 경우 이익의 문제가 발생되나 삼각합병에서는 이익의 문제가 발생되지 않는다. 즉 삼각합병에서는 합병법인의 평가의 공정성 여부가 모회사의 이익 발생에 영향을 주지 않는다. 한편 삼각합병에서 존속법인의 이익의 문제는 특이한 형태의 이익이다. 이와 같은 특이한 이익은 합병대가를 합병법인의 주식이 아닌 모회사의 주식으로 지급하는 형태에서 발생되는 것으로 삼각합병의 구조에서만 발생될 수 있는 문제이다. 즉 삼각합병의 구조는 피합병법인의 순자산이 합병법인에는 이전되지만 피합병법인의 주주는 합병법인의 주주가 되는 것이 아니라 모회사의 주주가 된다. 삼각합병의 이와 같은 구조의 특성으로 인해 상속증여세법 시행령 제28조 제3항의 일반적인 합병의 이익증여 계산방식으로 삼각합병의 이익계산은 적절하지 않다고 할 것이다. 이익의 계산방식에서 예를 들면, 상속증여세법 시행령 제28조 제3항의 이익증여는 합병 후 피합병법인의 평가액의 변동뿐만 아니라 발행주식수의 변동도 함께 반영되어 이익증여를 계산하고 있다. 이 계산식의 의미는 합병 후 평가액과 합병 전 평가액의 차액인 이익은 주식의 희석가치를 반영해야 하기 때문에 피합병법인의 발행주식수가 반드시 합병 후 발행주식 총수에 반영되어야 한다. 그러나 삼각합병의 경우 모회사의 경우 평가액의 증가 없이 주주의 지분율의 증감만 발생되고 존속법인(합병법인)의 경우는 주주의 지분율의 증감 없이 평가액의 증가만 발생된다. 이와 같은 현상으로 인해 이익의 계산을 현행 상속증여세법 시행령 제28조 제3항의 방식으로 하는 것은 적절하지 않다. 모회사의 평가액의 증감이 없는 지분의 증감에 따른 이익은 상속증여세법 제42조의 ‘주식의 포괄적 교환의 이익증여’ 계산방식인 “(변동 후 지분 - 변동 전 지분) × 지분 변동 후 1주당 가액”의 계산식이 합리적 방식이라고 하겠다. 이와 같은 점에서 보면 존속법인(합병법인)의 경우 지분율의 증감 없이 평가액의 증가만 발생되는 이익인 합병 후와 합병전의 평가차액의 이익계산도 ”변동 후 가액 - 변동 전 가액“의 계산식을 적용할 수 있겠다. 다만, 삼각합병의 이익이 상속증여세법 제42조의 2의 “주식의 포괄적 교환 및 이전, 사업의 양수·양도, 사업 교환 및 법인의 조직 변경 등”에 의해 발생되는 이익에 해당 되는지는 논란이 될 수 있겠다. 이 연구보고서는 제1부에서 제기된 이익의 문제를 공시된 사례의 자료를 활용해 삼각합병에서 3개 법인(모회사와 합병법인, 피합병법인)의 각각의 평가액(합병가액)이 어떤 방식으로 이익의 문제를 발생시키는가를 분석하고, 이익이 발생되는 경우 합리적인 이익의 계산방식을 검토하고 있다. 국세신문은 “경영권승계와 자본거래세무” 분야의 전문가인 홍성대 세무사가 분석한 “삼각합병에서 합병가액의 문제들(제2부 삼각합병 이익증여의 문제)”을 연재한다. (보고서의 내용과 계산의 일부는 필자의 ‘자본거래와 세무’, ‘자본거래세무 계산실무’를 참고했음을 밝힌다). /편집자 주

Ⅳ. 유형별 삼각합병의 이익증여

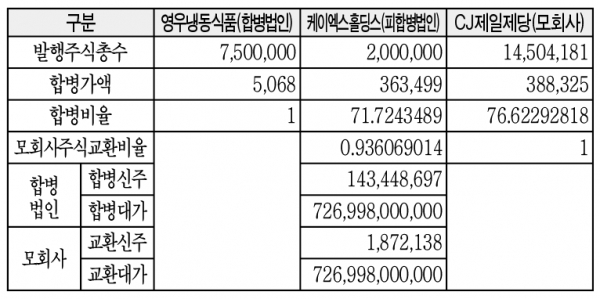

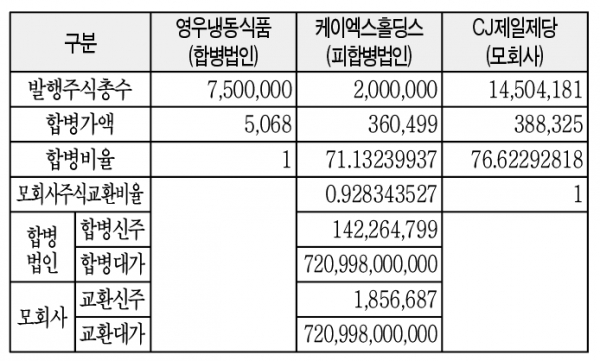

제1부에서 합병법인, 피합병법인, 모회사의 합병비율과 합병신주, 합병대가는 다음과 같이 계산되었다.

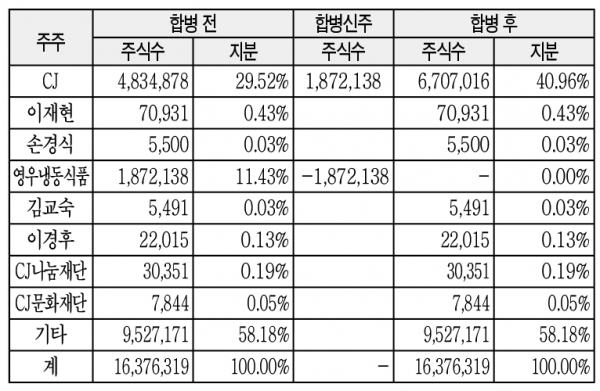

이와 같은 합병비율에 따른 삼각합병 후의 모회사(CJ제일제당)의 지분현황은 다음과 같았다.

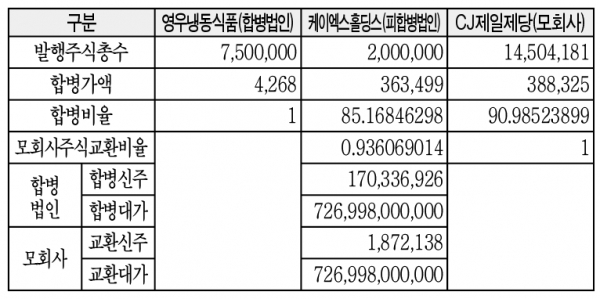

위의 사례 형식을 기본 모형으로 하여 합병법인, 피합병법인, 모회사의 평가액이 각각 4,268원, 360,499원, 333,500원으로 평가된 경우 이익의 증여를 분석해 보면 다음과 같게 된다(자세한 계산방법은 ‘자본거래와 세무’ 및 ‘자본거래세무 계산실무’ 참고). 이익증여의 분석방식은 2개 법인의 합병(합병법인+피합병법인)을 가정한 이익증여, 삼각합병 후 합병(삼각합병과 동시에 합병법인을 모회사로 피합병법인을 합병법인으로 하는 합병을 말한다)하는 경우의 이익증여, 삼각합병의 이익증여(상속증여세법 제42조의2)를 각각 계산해 본다.

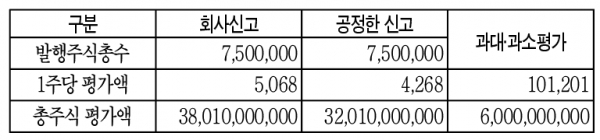

1. 합병법인이 과대평가된 경우

합병법인이 신고한 평가액은 5,066원, 공정한 평가액이 4,268원이므로 과대평가한 경우에 해당된다. 과대평가된 금액은 60억원이 된다. 이 경우 합병비율, 주식교환비율, 합병신주(합병대가), 교환신주(교환대가) 및 이익증여를 다음과 같은 방식으로 분석해 볼 수 있을 것이다.

(1) 평가액 5,066원에서 4,268원으로 변동된 평가로 인해 합병비율, 주식교환비율, 합병신주(합병대가), 교환신주(교환대가)는 다음과 같게 된다.

합병법인의 과대평가로 인해 합병비율과 합병신주는 영향(변동)이 있으나 합병대가에는 영향이 없다. 또한 모회사 주식교환비율과 교환신주는 변동이 있으나 교환대가는 변동이 없다. 이익증여는 다음과 같이 계산할 수 있을 것이다.

(2) 이익증여 분석

① 합병당사법인(1):2개 법인의 합병(합병법인+피합병법인)의 이익증여

② 합병당사법인(2):삼각합병 후 합병의 이익증여

삼각합병 후 모법인이 합병법인을 합병하는 경우(사례의 경우도 이와 같았다)는 그 실질에서 보면 모법인을 합병법인으로 하면서 3개 법인이 동시에 합병하는 경우와 동일하다. 즉 삼각합병 후 합병법인을 흡수합병하는 경우와 3개 법인이 동시에 합병하는 경우를 상정할 수 있을 것이다. 합병법인의 과대평가는 다음과 같이 계산되었다.

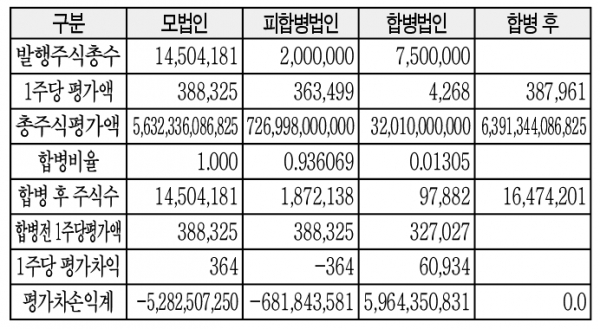

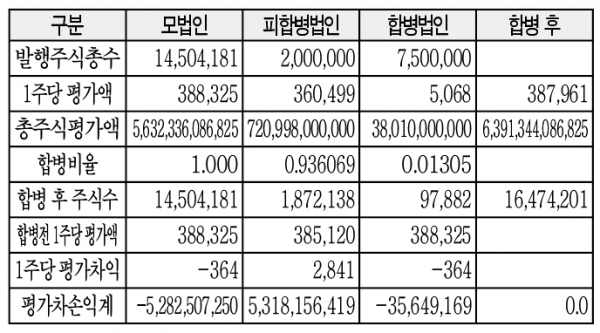

먼저 3개 법인(모회사 + 합병법인 + 피합병법인)이 합병하는 일반적인 합병의 경우 이익증여는 다음과 같이 합병법인의 주주에게는 얻은 이익이 발생되고, 피합병법인의 주주와 모회사의 주주에게는 분여한 익이 발생하게 된다.

다음은 합병대가를 모회사 주식으로 지급한 후(삼각합병 후) 모회사가 합병법인을 합병하는 경우의 합병 이익증여는 다음과 같이 계산할 수 있을 것이다. 이와 같은 합병방식에서 합병의 실행 과정과 순서로 보면, 모법인은 발행주식총수의 변동(증가)은 있겠지만 피합병법인의 자산과 부채가 모법인에 이전 된 것이 아니므로 총주식평가액은 변동이 없으며 1주당 평가액은 영향을 받게 된다. 합병법인의 경우는 합병법인의 발행주식총수의 변동은 없으나 피합병법인의 자산과 부채가 합병법인에 이전된 것이므로 총주식평가액은 변동이 있게 된다. 따라서 1주당평가액이 영향을 받게 된다. 합병 이익증여의 결과로 보면 다음과 같이 모법인의 주주가 분여한 이익 총합계액 5,282,507,250원은 일반적인 합병방식과 삼각합병 후의 합병방식이 동일하다. 다른 점이라면 합병법인의 주주가 얻은 이익이 일반적인 합병에서는 5,964,350,831원이었으나 삼각합병 후의 합병에서는 5,282,507,250원이 되고 피합병법인의 주주가 분여한 이익이 681,843,581원이 된다.

한편 위의 합병방식과 다르게 합병법인과 피합병법인이 합병을 한 후 모법인과 합병하는 방식이다. 합병 후 총주식평가액은 6,391,344,086,825원이다. 합병 후 일반적인 합병방식의 총주식평가액과 삼각합병 후의 총주식평가액 6,391,344,086,825원과 동일하다. 이익증여의 결과를 보아도 분여한 이익 5,282,507,250원이 위 3개 법인의 일반적인 합병방식과 삼각합병 후의 합병방식의 결과와 동일하다. 이익증여는 다음과 같이 계산된다.

③ 삼각합병의 이익증여(상속증여세법 제42조의2)

합병법인의 과대평가로 인해 다음과 같이 합병대가와 교환대가는 변동이 없다. 삼각합병 후 모회사의 지분의 변동도 발생하지 않는다. 즉 합병신주수는 변동(증가)이 있지만 교환신주수는 변동이 없기 때문에 회사신고와 공정한 신고의 지분의 차이인 지분 증감이 발생하지 않게 된다.

변동 후와 변동 전 지분의 변동이 없으므로 평가차액이 발생하지 않게 된다. 따라서 삼각합병에 따른 모회사 주주의 이익증여는 다음과 같이 계산할 수 있다.

*이익증여 = 지분율 증감 × 모회사 총주식평가액 5,632,336,086,825원

(3) 이익증여 분석

일반적인 합병에서 과대평가된 법인의 주주에 이익증여가 발생된다. 삼각합병 후 합병의 경우도 과대평가된 법인의 주주에게서 이익증여가 발생된다. 이때 이익증여를 분석해 보면 일반적인 합병의 경우 얻은 이익은 과대평가된 합병법인이 5,964,350,831원이고, 분여한 이익은 피합병법인이 681,843,581원, 모회사가 5,282,507,250원이 된다.

한편 삼각합병 후의 합병의 경우 얻은 이익은 과대평가된 합병법인(삼각합병 후)이 5,282,507,250원이고, 분여한 이익은 모회사(삼각합병 후)가 5,282,507,250원이 된다. 분여한 이익에서 보면 모회사가 분여한 이익이 일반적인 합병과 삼각합병 후의 합병이 동일한 금액이 된다. 합병법인이 과대평가된 금액은 60억원이었다.

삼각합병의 경우 합병법인의 과대평가는 합병법인의 합병신주에는 영향을 미치고 있지만 모회사의 교환신주에는 영향을 미치지 않고 있다. 교환신주의 영향은 모회사 주주의 지분에 영향을 미치게 되므로 합병법인의 과대평가로 인한 교환신주에 영향(증감)이 없다면 변동 후와 변동 전의 지분증감이 발생하지 않게 된다. 따라서 이 경우 삼각합병은 모회사 주주에게 변동 후와 변동 전의 평가차액이 발생하지 않게 된다. 삼각합병의 존속법인(합병법인)에 대한 변동 후와 변동 전의 평가차액은 앞의 “Ⅱ. 삼각합병의 이익증여”에서 보면 726,998,000,000원이 된다.

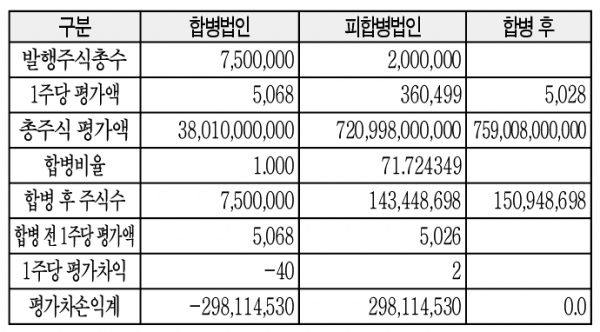

2. 피합병법인이 과대평가된 경우

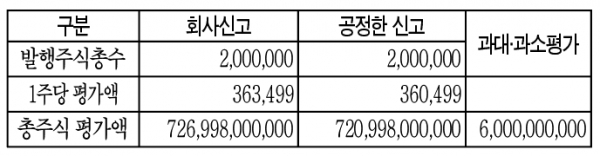

피합병법인이 신고한 평가액은 363,499원, 공정한 평가액이 360,499원이므로 과대평가한 경우이다. 과대평가된 금액은 60억원이 된다. 이 경우 합병비율, 주식교환비율, 합병신주(합병대가), 교환신주(교환대가) 및 이익증여를 다음과 같은 방식으로 분석해 볼 수 있을 것이다.

(1) 평가액 363,499원에서 360,499원으로 변동된 평가로 인해 합병비율, 주식교환비율, 합병신주(합병대가), 교환신주(교환대가)는 다음과 같게 된다.

피합병법인의 과대평가로 인해 합병비율과 합병신주, 합병대가에 영향(변동)이 있다. 또한 모회사 주식교환비율과 교환신주, 교환대가도 변동이 있다. 이익증여는 다음과 같이 계산할 수 있을 것이다.

(2) 이익증여 분석

① 합병당사법인(1): 2개 법인의 합병(합병법인 + 피합병법인)의 이익증여

모법인은 평가에 변동이 없으며 과대평가된 법인은 피합병법인이다. 따라서 2개 법인이 합병하는 경우 이익증여는 다음과 같게 된다.

② 합병당사법인(2):삼각합병 후 합병의 이익증여

삼각합병 후 모법인이 합병법인을 합병하는 경우와 모법인을 합병법인으로 하면서 3개 법인이 합병하는 경우는 앞(1.합병법인이 과대평가된 경우)의 설명과 동일하다. 피합병법인의 과대평가는 다음과 같이 계산되었다.

먼저 3개 법인(모회사 + 합병법인 + 피합병회사)이 합병하는 일반적인 합병의 경우 이익증여는 다음과 같이 피합병법인의 주주는 얻은 이익이 발생되고, 합병법인의 주주와 모회사의 주주에게는 분여한 이익이 발생하게 된다.

-한양대 행정학 석사

-국세공무원교육원 교수(법인세)

-현)경영권 승계 & 자본거래 컨버전스 대표

-www.som-ct.com

◆저 서

-자본거래와 세무

-경영권승계와 자본거래

-자본거래세무 계산실무

-자본거래세무관련 논문 외