글로벌시대 세금 역시 국경이 없습니다. 그러나 국가는 자국의 재산권과 과세권 확보를 위한 눈에 보이지 않는 견제가 치열합니다. 국제조세 전문세무사 조인정 연세교토 세무회계 사무소 대표가 <국세신문> 독자들을 위해 국제조세 분야에서 꼭 알아야 할 생활세금 및 ‘들쭉날쭉’ 변덕이 심한 이전가격 트렌드에 대한 대처방법 등을 알기 쉽게 해석한 글을 연재합니다. 격려와 성원을 기대합니다. /편집자 주

주식회사 가나다는 국내에 고정사업장이 없는 외국법인으로부터 물류시스템을 도입하려고 하는데 이 지급대가를 해외에 지급시 비용처리 및 원천징수를 해야 하는지에 대해서 궁금하다.

결론부터 말하자면 다음과 같다.

1. 용역 장소(국내 vs 해외)

→ 국내에서 제공되는 경우 국내원천소득으로 과세되며 용역이 국외에서 제공되며 국내에서 과세되지 않는다.

2. 해외에서 제공되는 용역의 성격(인적용역vs 사용료 소득)

→ 해외에서 제공되는 인적용역일 경우 원천징수를 하지 않으며 사용료 소득에 해당되며 원천징수를 해야 한다.

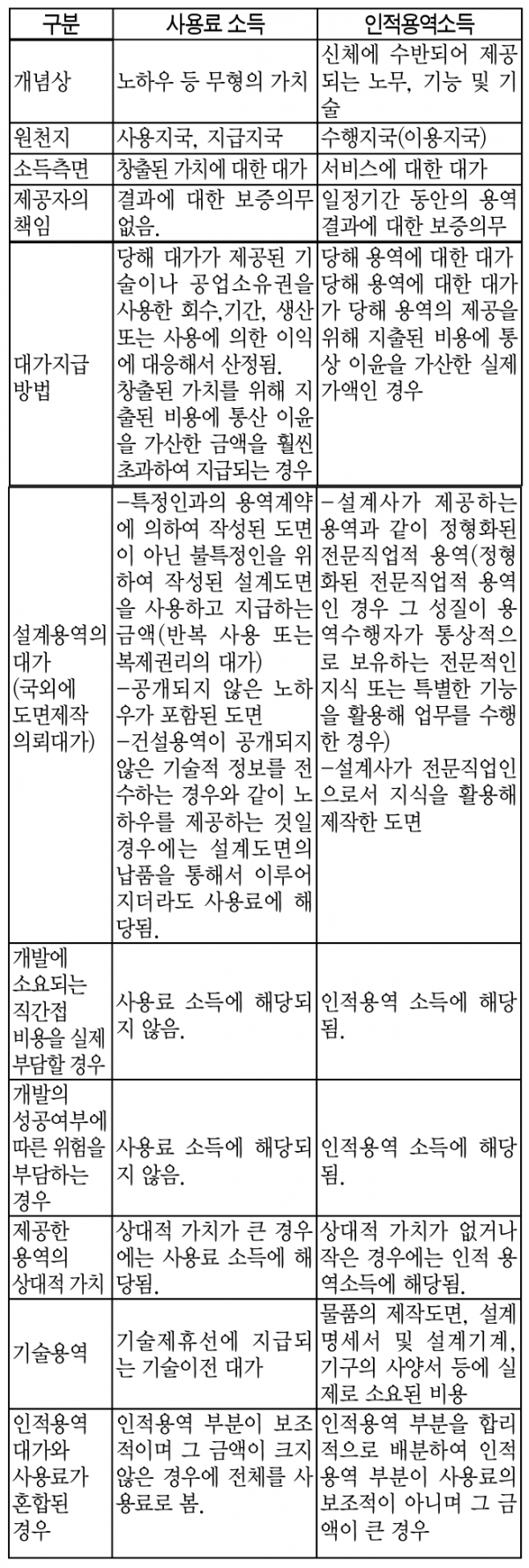

사용료 소득과 인적용역에 해당하는지 여부에 대해서는 다음과 같다.

■관련 유사 사례

한국 법인이 일본 기술자로부터 기술지도 등의 용역을 국내에서 제공받고 엔화를 지급하는 경우 일본인 기술자가 제공하는 용역에 한일조세조약 제 12조에 따른 산업상업 또는 과학과 관련된 지식, 경혐에 관한 정보 또는 노하우에 해당되는 것이라며 그 지급대가는 사용료 소득에 해당하므로 한국법인은 지급대가 총액(체재비 포함)에 대해 10%(지방소득세 포함)의 세율을 적용하여 원천징수해야 한다.

다만, 일본 거주자가 수행하는 용역이 동종의 용역 수행자가 통상적으로 보유하는 전문지식이나 기능을 활용해 수행하는 용역에 해당하는 것이라며 그 대가는 한일조세조약 제14조의 인적용역소득에 해당하므로 일본 거주자가 국내에 정기적으로 이용가능한 고정시설을 가지고 있지 않으면 183일 미만 국내에 체류하는 경우에는 한일조세조약 제14조 제1항에 따라 우리나라에서 과세하지 아니한다.

해당대가가 사용료 소득에 해당하는지 또는 인적 용역소득에 해당하는지 여부는 용역의 실질내용에 따라 판단해야 하며, 그 판단기준으로는 법인세법 기본통칙 93-132…7(노하우와 독립적 인적용역의 구분)을 참고하면 된다.