- “적자 나도 납부해야 하는 매출세 한계적”

유럽연합(EU)이 구글이나 페이스북 등 지구촌 디지털기업들에게 매출세로 과세를 추진하고 있는 ‘디지털서비스세(DST)’는 법인세의 새로운 방향을 제시하는 측면이 있지만 매출액 기반 과세에 따른 비효율성, 이중과세 소지 등의 문제를 안고 있다는 주장이 나왔다.

해당 기업들에게도 이미 매출액에 대한 부가가치세가 과세되고 있음을 고려할 때, 현행 EU의 디지털서비스세는 기존 부가가치세와 이중과세 문제를 야기할 수 있어 보다 심도 깊은 검토가 필요하다는 지적이다.

국회 예산정책처(NABO) 태정림 추계세제분석관은 NABO가 발간하는 <추계&세제 이슈> 최근호에 기고한 ‘최근 글로벌 법인세제 이슈 및 동향’이라는 제하의 보고서에서 “현행 법인세제는 수익에서 비용을 차감한 순소득에 대한 과세로서 소득기반 과세에 해당하지만, 디지털서비스세는 매출세로서 적자기업이라 할지라도 조세부담이 발생하는 구조”라며 이 같이 지적했다.

태 분석관은 "4차 산업혁명과 디지털 정보통신기술의 발전은 경제·사회적 변화 뿐 아니라 조세 환경에도 파급효과를 유발, 글로벌 디지털기업에 대한 법인세 과세라는 새로운 이슈가 제기되는 상황"이라고 진단했다.

디지털기업의 비즈니스 모델은 과거 제조업 기반의 비즈니스 모델과 상이하고, 전통적 개념의 법인세 부과 방식으로는 디지털기업에 대한 효율적인 과세에 한계가 존재한다는 진단이다.

그는 "세계경제에서 디지털경제의 영향력은 확대됐고, 디지털기업 또한 성장한 반면, 디지털기업의 법인세 부담은 전통적 기업에 견줘 낮은 수준으로 과세상 형평성 문제가 지적되고 있다"고 밝혔다.

태 분석관에 따르면, 경제협력개발기구(OECD)는 오는 2020년까지 글로벌 디지털기업 과세를 위한 장기대책을 마련할 계획이다. 하지만 EU는 장기대책 수립 이전에 디지털기업의 유럽 내 매출액에 대한 ‘디지털서비스세(DST)’ 과세를 제안, 시행을 추진 중이며 영국(우회이익세)과 프랑스 등에서는 이미 시행 중이다.

영국의 경우 글로벌 디지털기업의 조세회피 및 법인세 과세를 2015년 우회수익에 대해 통상적 법인세율 대비 고율로 과세하는 우회이익세(DPT)를 도입, 시행 중이다.

태 분석관은 "EU의 디지털서비스세는 글로벌 디지털기업의 유럽 내 매출액에 대해 3% 수준의 정률세를 부과하는 매출세"라며 "디지털기업에 대한 임시적 법인세 성격을 지닌다"고 밝혔다.

영국·프랑스·스페인은 디지털서비스세 도입에 적극적인 반면, 자국에 글로벌 디지털기업이 소재한 아일랜드·네덜란드 등은 세수손실 우려 등으로 유보적 입장을 표명했다.

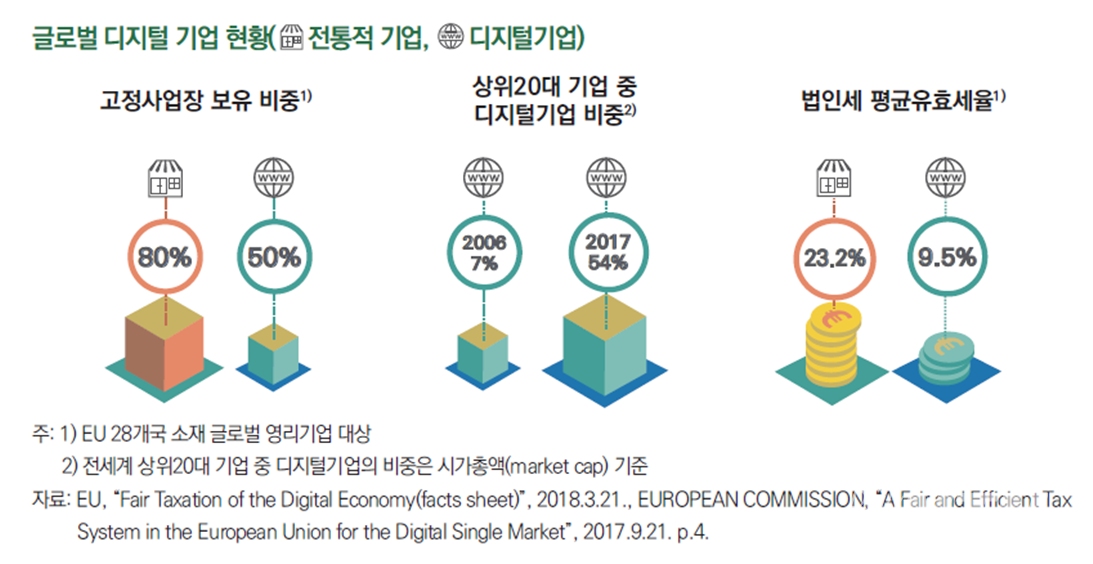

한편 EU 28개 회원국에 소재한 지구촌 영리기업 전체 중 80%는 고정사업장을 보유한 전통적 기업이며, 전체 중 50%가 디지털기업인 것으로 나타났다.

또 전 세계 상위 20개 기업 중 디지털 기업의 비중은 지난 2006년 기준 7%에 불과했지만, 2017년에는 무려 54%로 급증했다.

EU 회원국내 고정사업장을 가진 전통적인 기업들의 법인세 평균유효세율은 23.2%인 반면 디지털기업들은 9.5%에 불과하다.

태정림 추계세제분석관은 12일 기자가 "우회이익세를 도입해 시행하고 있는 영국에서 전통적인 기업들과 디지털기업들의 법인세 평균유효세율 격차가 좁혀졌다는 분석 결과가 있는가"라고 묻자 "영국은 최근 법인세율 자체를 하향조정한 세법 개정을 한 결과 우회이익세 도입 효과만 가려낼 수 없는 상황"이라고 설명했다.

또 "원래 OECD 차원에서 오는 2020년까지 디지털세 도입을 위한 합의를 도출해야 하는데 합의안 도출에 회의적인 EU와 회원국들이 먼저 서두르고 있는 것"이라며 "(OECD에서 디지털세 투표를 한다면) 한국 정부가 어떤 입장으로 투표할 지는 아직 미정인 상태"라고 덧붙였다.