공익법인은 말 그대로 ‘공익’을 위한 '법인'이다. 그런데 2019년 1월 국세청이 “올해 대기업 사주 일가의 계열 공익법인과 계열사를 동원한 탈세 행위 근절에 역량을 집중하기로 했다”며 한해 세무행정 기조를 천명했다. 사익을 위해 공익을 팔아먹은 일부 부자들 때문에 공익법인은 이름 값을 못하게 된 것이다. 이준오 국세청 법인납세국장은 <공익법인 세무안내>라는 책 머리에 “투명한 기부문화 정착과 공익사업 활성화를 위해 납세서비스와 세정지원을 지속 확대해 나가겠다”고 했다. 매우 절제된 표현이다. 우리가 연재하는 이유다. / 편집자 주

Ⅱ. 공익법인과 세금

2. 수익사업이 있는 공익법인의 법인세 신고·납부

나. 수익사업과 고유목적사업의 구분경리 [법법 §113, 법규칙 §75, §76]

◉ 학교법인이 수익사업회계에 속하는 금전 외의 자산을 비영리사업회계에 전입한 경우 그 자산의 가액은 시가로 평가하는 것이며, 자산의 평가이익(장부가액과 시가와의 차액)은 전입일이 속하는 사업연도의 수익사업의 익금에 해당함(기획재정부 법인세제과-364, ’12.5.16.).

◉ 수익사업과 비수익사업을 겸영하는 경우 종업원에 대한 급여는 근로의 제공내용을 기준으로 구분하는 것임(법인-553, ’09.5.12.).

◉ 비영리 내국법인은 수익사업과 기타사업을 구분경리해야 함.

비영리 내국법인이 수익사업과 수익사업이 아닌 기타사업을 겸영하는 경우 「법인세법」 제113조에 의해 수익사업에 속하는 자산과 수익사업이 아닌 기타사업에 속하는 자산을 구분해 경리해야 하는 것임(법인-526, ’09.5.4.).

◉ 공통 사용 자산의 처분손익은 수익사업에 해당함.

수익사업과 기타의 사업에 공통으로 사용되는 자산의 처분으로 인하여 생기는 손익은 수익사업의 개별손익으로 하는 것임(서면2팀-867, ’07.5.8.).

◉ 수익사업에 사용하던 자산을 사회복지사업에 전출하는 경우

사회복지법인이 수익사업에 사용하던 자산을 사회복지사업에 전출하는 경우 당해 자산의 시가 상당액을 기준으로 법인세법 기본통칙 113-156…3 제2항에 따라 상계처리하는 것임(서면2팀-1376, ’06.7.20.).

다. 고유목적사업준비금 손금산입 [법법 §29]

1) 고유목적사업준비금의 손금산입

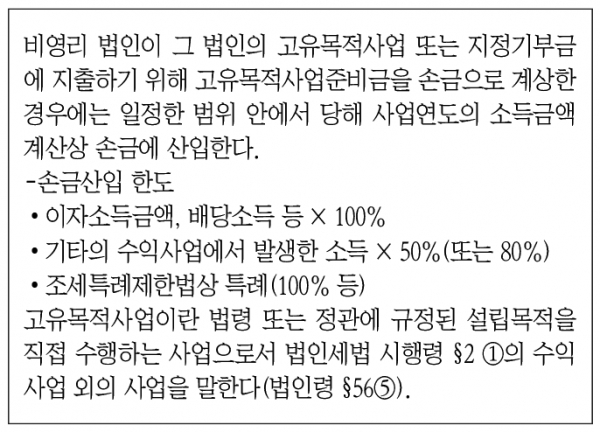

비영리 내국법인이 각 사업연도의 결산을 확정할 때 그 법인의 고유목적사업 또는 지정기부금에 지출하기 위해 고유목적사업준비금을 손금으로 계상하는 경우에는 손금산입한도액 범위 안에서 당해 사업연도의 소득금액 계산상 손금에 산입함. [법법 §29①]

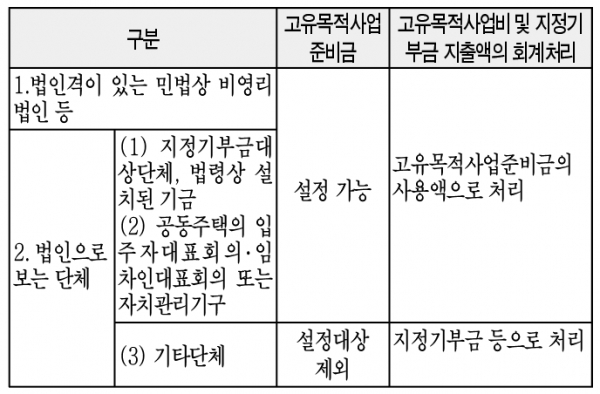

비영리 법인별 고유목적사업준비금 및 지정기부금의 회계처리

*’18.2.13.이후 신고하는 분부터 적용

※설정 제외 법인

◉ 조세특례제한법 제72조 제1항의 규정에 의하여 당기순이익과세를 적용받는 조합법인과 청산 중에 있는 비영리 내국법인은 법 제29조의 고유목적사업준비금을 손금에 산입할 수 없음. [법통칙 29-56…1]

◉ 과세표준신고 특례적용 소득만 있는 비영리 내국법인

법인세법 제62조의 규정에 의한 과세표준 신고특례를 적용받는 이자소득만 있는 비영리 내국법인으로서 당해 규정에 의하여 분리과세 방법으로 납세의무를 종결하는 비영리 내국법인(법인46012-1004, ’00.4.22.)

◉ 법인세법 또는 조세특례제한법에 따른 비과세·면제, 준비금의 손금산입, 소득공제 또는 세액가면(세액공제 제외)을 적용받는 비영리법인(고유목적사업준비금만을 적용받는 것으로 수정신고한 경우는 제외) [법인령 §56⑧]

◉ 법인세법 제1조에도 불구하고 ’13.12.31. 이전에 끝나는 사업연도까지 비영리 내국법인으로 보는 도시 및 주거환경정비법 제18조에 따라 설립된 정비사업조합[조특법 §104조의7②]

※지정기부금으로 처리 시 손금산입 한도

◉ 지정기부금 단체가 아닌 법인으로 보는 단체가 수익사업에서 생긴 소득을 고유목적사업비로 지출하는 금액은 지정기부금으로 손금산입 가능함. [법인령 §36 ②]

◉ 손금산입 한도액 [법법 §24 ①]

= {수익사업의 당해 사업연도 소득금액(기부금을 손금산입하기 전의 소득금액) - 법정기부금 – 이월결손금} × 10%

☞ ’11.7.1.이전 지출한 조세특례제한법상 기부금도 차감하여 한도계산

2) 고유목적사업준비금 설정대상 소득 [법법§29 ①]

가) 법인세법상 준비금 설정대상 소득

① 다음의 소득에 대해서는 전액(100%)을 고유목적사업준비금으로 설정

(1) 소득세법 §16 ①의 이자소득의 금액 (비영업대금의 이익은 제외)

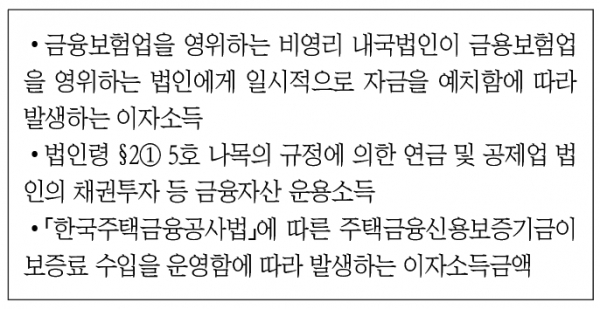

다음의 금액은 이자소득금액에 포함된다(법령 §56 ②).

(2) 소득세법 §17①의 배당소득의 금액

다만, 상증법 제16조 및 제48조에 따라 상속세 또는 증여세 과세가액에 산입되거나 증여세가 부과되는 주식 등으로부터 발생한 배당소득 금액은 제외

(3) 특별법에 따라 설립된 비영리 내국법인이 해당 법률에 따른 복지사업으로서 회원 및 조합원에게 대출한 융자금에서 발생한 이자금액

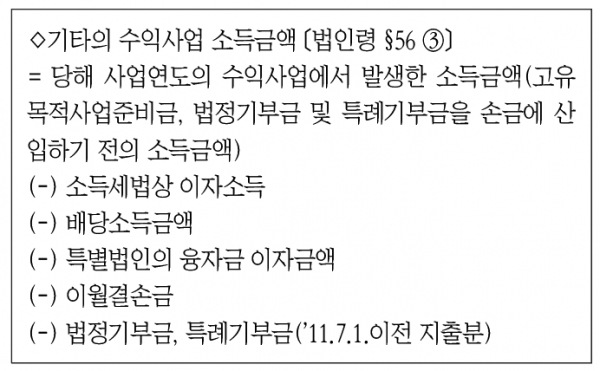

② 기타의 수익사업에서 발생한 소득에 대해서는 그 소득에 50%를 곱하여 산출한 금액의 범위 내에서 고유목적사업준비금을 설정할 수 있음.

다만, 「공익법인의 설립 및 운영에 관한 법률」에 따라 설립된 법인으로서 고유목적사업 등에 대한 지출액 중 50% 이상의 금액을 장학금으로 지출하는 법인의 경우에는 소득의 80% 범위 내에서 설정가능

나) 조세특례제한법상 준비금 설정대상금액 [조특법 §74, §121의23]

① 다음의 법인에 대해서는 ’19.12.31. 이전에 끝나는 사업연도까지 해당법인의 수익사업에서 발생한 소득금액 전액(100%)을 고유목적사업준비금으로 손금 산입

(1) 학교법인, 산학협력단, 평생교육법에 의한 원격대학을 운영하는 비영리법인, 국립대학법인 서울대학교 및 발전기금, 국립대학법인 인천대학교 및 발전기금

(2) 사회복지법인

(3) 국립대학교병원, 국립대학치과병원, 서울대학교병원, 서울대학교치과병원, 국립암센터, 지방의료원, 대한적십자병원, 국립중앙의료원

(4) 해당 법률에 따라 등록한 도서관·박물관·미술관을 운영하는 법인