물류창고 신축을 위한 선행공사로서 실질적인 토목공사를 시작한 날 업무에 사용하기 위해 건설에 착공한 토지로 볼 수 있으나 착공여부는 사실판단 사항이라는 국세청 유권해석이 나왔다.

국세청은 건축허가를 득하고 토목공사를 개시한 시점을 건설에 착공한 시점으로 볼 수 있는지 여부에 관한 질의에 이같이 사전답변 했다(법인, 사전-2018-법령해석법인-0059, 법령해석과-371, 2018.02.07.).

국세청은 회신에서 “내국법인이 지상에 건축물이 정착돼 있지 않은 토지를 취득한 후 사업용으로 사용하기 위해 건축물 신축을 위한 필수적인 선행공사로서 실질적인 토목공사를 개시한 경우 그 시점을 건설에 착공한 시점으로 보아 「법인세법」 제55조의2제2항 각호의 어느 하나에 해당하지 아니하는 토지로 보는 것이나 이에 해당하는지 여부는 당해 토지의 취득, 착공, 사용현황 등을 종합적으로 고려해 사실판단 할 사항”이라고 밝혔다.

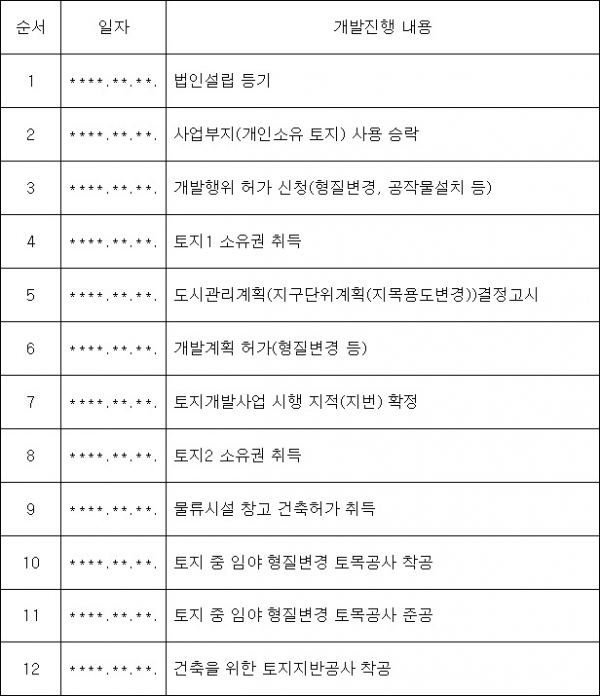

사실관계를 보면 A법인은 물류사업(운수업 중 보관창고업)을 영위할 목적으로 ****년 **월 **일 설립된 법인으로 물류시설인 창고 건물을 건설하기 위해 경기도 도시계획상 유통산업단지로 결정고시된 지역 소재 토지(이하 ‘사업부지’)를 취득해 다음과 같이 개발을 진행했다.

A법인은 창고 건축에 ○○○억 상당의 자금이 소요돼 은행 차입을 시도했지만 5차례 신문광고를 통해서도 화주를 구하지 못해 금융기관 대출이 불가능한 상황에서 외국컨설팅회사의 소개로 B법인(외국물류부동산투자회사)과 매각 준비를 위한 양해각서(MOU)를 체결하고, A법인에 대한 실사과정을 거쳐 ****년 **월 **일 사업부지 매매계약을 체결했다.

※ 사업권양수도 계약서는 A법인의 창고허가권과 그에 부수되는 모든 권리를 양도하는 계약서이며, B법인은 A법인의 허가권을 명의변경만 하면 됨

이 같은 사실관계에서 질의내용은 A법인의 토목공사 기간은 부지정지만을 위한 것이 아니고 창고신축을 전제로 물류창고 허가에 의해 연속적으로 이뤄지는 전체공사 과정에 속하는 바 건축허가를 득하고 토목공사를 개시한 시점을 「법인세법 시행규칙」 제46조의2제1항제5호의 ‘건설에 착공한 시점’으로 볼 수 있는지 여부이다.