제1장 상속세와 증여세에 대한 이해

6. 기한 내 신고·납부하지 않으면 세금이 많아진다.

■상속공제액

※피상속인이 거주자인 경우 상속공제액은 아래 (①~⑦ 합계)와 (⑧ 공제적용 종합한도액) 중 적은 금액을 공제. 다만, 피상속인이 비거주자인 경우에는 기초공제 2억원과 ⑧ 공제적용 종합한도액 중 적은 금액을 공제한다.

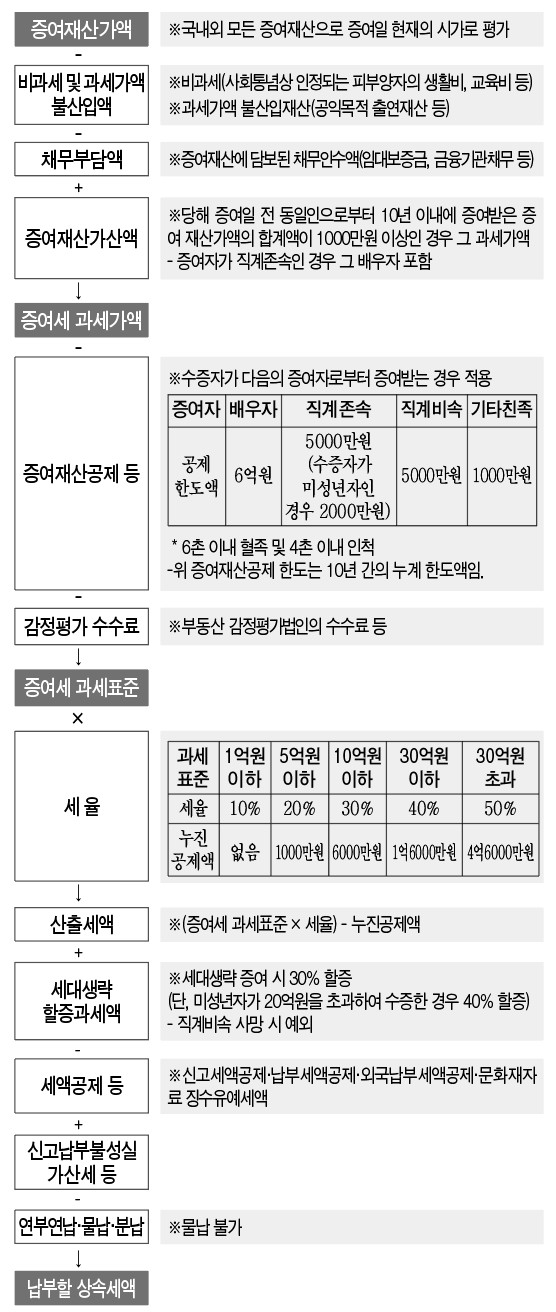

■증여세 세액계산흐름도(기본세율)

<기본세율> - 수증자가 거주자이고 일반 증여재산인 경우

■증여세 세액계산흐름도(특례세율)

<특례세율> - 창업자금 또는 가업승계 주식 등 과세특례 적용 재산

제2장 중소기업 등에 대한 가업승계 지원제도

‘가업승계’란 일반적으로 기업이 동일성을 유지하면서 상속이나 증여를 통해 그 기업의 소유권 또는 경영권을 승계자에게 이전하는 것을 의미한다.

정부에서는 중소기업 등의 원활한 가업승계를 위해 지속적으로 지원을 확대해 왔으며, 가업승계와 관련된 세제지원 내용에는 ‘가업상속공제’, ‘가업승계 주식에 대한 증여세 과세특례’, ‘가업상속재산에 대한 상속세 연부연납’ 제도가 있다. 그러면 중소기업 등의 가업승계를 위한 세법상의 지원제도에 대해 자세히 살펴보기로 한다.

<2019년 가업승계 관련 주요 세법개정 내용>

Ⅰ. 가업상속공제 제도

피상속인이 사망한 이후에도 상속인과 그 가족의 안정적인 생활을 지원하기 위해 상속인의 인적상황과 상속재산의 물적상황을 고려해 일정금액을 공제해주고 있는데, 이를 상속공제제도라고 한다.

상속공제에는 기초공제, 가업상속공제, 영농상속공제, 배우자공제, 그 밖의 인적공제, 금융재산상속공제, 동거주택상속공제, 재해손실공제 등이 있다.

상속공제 중 ‘가업상속공제’란 중소기업 등의 원활한 가업승계를 지원하기 위해 거주자인 피상속인이 생전에 10년 이상 영위한 중소기업 등을 상속인에게 정상적으로 승계한 경우에 최대 500억원까지 상속공제를 하여 가업승계에 따른 상속세 부담을 크게 경감시켜 주는 제도를 말한다(상속세 및 증여세법 §18②).