![]()

제2장 중소기업 등에 대한 가업승계 지원제도

Ⅰ. 가업상속공제 제도

2. 가업상속공제의 적용 요건

1) 피상속인이 10년 이상 경영한 중소기업 등

○「조세특례제한법 시행령」 제2조 제1항 제1호 및 제3호

① 「조세특례제한법」(이하 “법”이라 한다) 제5조 제1항 각 호 외의 부분에서 “대통령령으로 정하는 중소기업”이란 다음 각 호의 요건을 모두 갖춘 기업(이하 “중소기업”이라 한다)을 말한다. 다만, 자산 총액이 5000억원 이상인 경우에는 중소기업으로 보지 아니한다.

1. 매출액이 업종별로 「중소기업 기본법 시행령」 별표1에 따른 규모 기준(“평균매출액 등”은 “매출액”으로 보며, 이하 이 조에서 “중소기업기준”이라 한다) 이내일 것

3. 실질적인 독립성이 「중소기업 기본법 시행령」 제3조 제1항 제2호에 적합할 것. 이 경우 「중소기업 기본법 시행령」 제3조 제1항 제2호 나목의 주식 등의 간접소유 비율을 계산할 때 「자본시장과 금융투자업에 관한 법률」에 따른 집합투자기구를 통해 간접 소유한 경우는 제외하며, 「중소기업 기본법 시행령」 제3조 제1항 제2호 다목을 적용할 때 “평균매출액 등이 별표1의 기준에 맞지 아니하는 기업”은 “매출액이 「조세특례제한법 시행령」 제2조 제1항 제1호에 따른 중소기업기준에 맞지 아니하는 기업”으로 본다.

○「조세특례제한법 시행령」 제9조 제2항 제1호 및 제3호

② 법 제10조 제1항 제1호 가목2)에서 “대통령령으로 정하는 중견기업”이란 다음 각 호의 요건을 모두 갖춘 기업을 말한다.

1. 중소기업이 아닐 것

3. 소유와 경영의 실질적인 독립성이 「중견기업 성장촉진 및 경쟁력 강화에 관한 특별법 시행령」 제2조 제2항 제1호에 적합할 것

[해석사례]

○개인사업자로 영위하던 가업을 동일한 업종의 법인으로 전환해 피상속인이 법인 설립일 이후 계속해 당해 법인의 최대주주 등에 해당하는 경우 개인사업자로서 가업을 영위한 기간을 포함해 계산한다(재산-899, 2009.3.13.).

○2이상의 가업을 영위하는 경우 가업에 해당하는지 여부는 각 사업장별로 판단한다(재산-1253, 2009.6.23.).

○개인사업자로서 영위하던 가업을 폐업하고 같은 장소에서 법인을 설립해 동일업종을 영위하는 경우로서 법인전환에 해당하지 않거나, 개인사업의 사업용 자산의 일부를 제외하고 법인전환한 경우에는 개인사업자로서 가업을 영위한 기간은 포함하지 않는다(서면법규과-1179, 2014.11.7.).

○피상속인이 경영하는 기업이 제조 및 도매업을 중단하고 물류창고 운영업으로 주된 업종을 변경한 경우 「상속세 및 증여세법」 제18조 제2항 제1호의 “피상속인이 10년 이상 계속해 경영한 기업”은 해당 기업이 주된 업종을 변경한 후 처음으로 재화 또는 용역의 공급을 개시한 때부터 기산해 피상속인이 10년 이상 계속하여 같은 업종으로 경영한 기업을 말한다(기준-2015-법령해석재산-0227, 2015.10.28.).

○2개 이상의 가업을 각각 다른 상속인에게 상속하는 경우 가업상속공제가 적용되며, 2개 이상 가업 전부를 승계받는 수증자 1인에 대해서만 가업승계과세특례가 적용된다(상속증여세과-00522, 2016.05.17.).

○중견기업의 상속개시일 전 3년 간의 평균매출액이 3000억원 이상에 해당하는지 여부를 판단할 때 연결재무제표 대상이 되는 종속법인의 매출액은 포함하지 않는다(서면-2017-법령해석재산-0299, 2017.04.12.).

○피상속인이 개인사업체를 동일업종의 법인으로 전환하면서 취득한 주식의 보유기간은 피상속인이 개인사업체의 대표자로서 사업을 운영한 기간을 포함한다(서면-2017-법령해석재산-0561, 2017.06.30.).

2) 피상속인 요건

① 피상속인이 상속개시일 현재 거주자로 최대주주등인 경우로서 피상속인과 그의 특수관계인의 주식등을 합하여 해당 기업의 발행주식 총수 등의 100분의50(거래소에 상장되어 있는 법인은 100분의 30) 이상을 10년 이상 계속해 보유해야 한다.

※최대 주주 등:상증법 시행령 §19②의 최대주주 또는 최대출자자

※특수관계자:상증법 시행령 §2조의2 각호에 해당하는 자

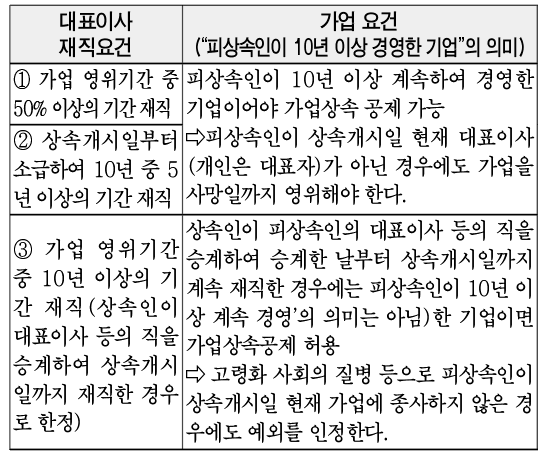

② 피상속인이 가업의 영위기간 중 아래의 기간 중 어느 하나에 해당하는 기간을 대표이사(개인사업자인 경우 대표자를 말함)로 재직해야 한다.

㉠ 100분의 50 이상의 기간

㉡ 10년 이상의 기간(상속인이 피상속인의 대표이사 등의 직을 승계해 승계한 날부터 상속개시일까지 계속 재직한 경우로 한정함)

㉢ 상속개시일부터 소급해 10년 중 5년 이상의 기간

<피상속인의 대표이사 재직요건과 가업요건 연관성>

[해석사례]

○가업상속 공제 적용 시 피상속인이 “대표이사 등으로 재직한 경우”란 피상속인이 대표이사로 선임되어 법인등기부에 등재되고 대표이사직을 수행하는 경우를 말한다(재산-172, 2011.4.1.).

○가업상속 공제 적용 시 피상속인의 대표이사 재직기간에는 피상속인이 상속인과 공동대표이사(또는 각자 대표이사)로 재직한 기간을 포함한다(상속증여-77, 2013.4.26.).

○법인 가업의 경우, 피상속인과 그의 특수관계인의 주식을 합해 해당 기업의 발행주식 총수의 100분의 50(한국거래소에 상장된 법인이면 100분의 30) 이상을 계속해 보유하는지 여부를 판정할 때 주식발행법인이 보유한 자기주식은 발행주식총수에서 제외(서면법규과-1386, 2013.12.22.)

○母회사가 보유하고 있는 子회사 주식은 가업상속재산에서 제외되는 사업무관자산에 해당한다(서면법규과-842, 2014.08.11.).

○피상속인이 건강상의 이유로 상속개시일 현재 불가피하게 가업에 종사하지 못한 경우에도 가업상속 공제의 요건 등을 충족한 경우에는 가업상속 공제를 적용받을 수 있다(기재부재산-741, 2014.11.14.).

3) 상속인 요건

① 상속인이 상속개시일 현재 18세 이상이어야 한다.

② 상속개시일 전에 2년 이상 직접 가업에 종사해야 한다.

다만, 피상속인이 65세 이전에 사망하거나 천재지변 및 인재 등 부득이한 사유로 피상속인이 사망한 경우에는 2년이 안돼도 가능하다.

또한, 상속인이 상속개시일 2년 전부터 가업에 종사한 경우로서 상속개시일부터 소급해 2년에 해당하는 날부터 상속개시일까지의 기간 중 상속인이 법률의 규정에 의한 병역의무의 이행, 질병의 요양, 취학상 형편 등의 사유로 가업에 직접 종사하지 못한 기간이 있는 경우에는 그 기간은 가업에 종사한 기간으로 본다.

③ 상속세과세표준 신고기한까지 임원으로 취임하고, 상속세 신고기한부터 2년 이내에 대표이사(대표자)로 취임해야 한다.

④ 가업이 중견기업에 해당하는 경우, 가업상속재산 외에 상속재산의 가액이 해당 상속인이 상속세로 납부할 금액에 2배를 초과하지 않을 것

※상속인의 배우자가 ①, ②, ③의 요건을 모두 갖춘 경우에는 상속인이 그 요건을 갖춘 것으로 본다.

[해석사례]

○가업상속 공제를 받은 상속인이 10년 이내에 사망하여 상속인의 자녀가 가업상속 공제를 받은 가업을 승계하는 경우에는 가업상속 공제를 적용하지 않는다(재산-712, 2009.4.18.).

○상증법 시행령 제15조 제4항 제2호 다목의 “대표이사 등으로 취임한 경우”는 상속인이 대표이사로 선임되어 법인등기부에 등재되고 대표이사직을 수행하는 경우를 말한다(재산-166, 2010.3.18.).