재고자산 중에서 파손‧부패 등의 사유로 정상가격으로 판매할 수 없는 자산은 개성공단 폐쇄시점이 속하는 사업연도에 정부의 피해지원금을 해당 사업연도종료일 현재 처분가능한 시가로 보아 감액 가능하다는 국세청의 유권해석이 나왔다.

국세청은 개성공단 투자기업의 재고자산 등의 평가손실 인식방법에 대한 질의에 이같이 회신했다(법인, 서면-2016-법령해석법인-6078, 법령해석과-267, 2018.01.29.).

국세청은 “개성공단 전면중단 조치로 개성공업지구 투자기업이 소유하고 있는 재고자산 중에서 파손‧부패 등의 사유로 정상가격으로 판매할 수 없는 자산은 개성공단 폐쇄시점이 속하는 사업연도에 정부의 피해지원금을 해당 사업연도종료일 현재 처분가능한 시가로 보아 「법인세법」 제42조 제3항 및 같은 법 시행령 제78조 제3항에 따라 감액할 수 있는 것이다”라고 밝혔다.

이어 “개성공업지구 투자기업이 소유하고 있는 투자주식은 개성공업지구 현지기업이 청산을 종료해 배분 가능한 잔여재산가액이 없음이 확인된 날(사업포기를 통보해 기금으로부터 남북경협보험금 반납의무가 면제된 날)이 속하는 사업연도에 손금으로 계상할 수 있는 것이며, 개성공업지구 투자기업이 소유하고 있는 채권은 개성공업지구 현지기업이 사업을 폐지해 회수할 수 없음이 확인된 날(사업포기를 통보하여 기금으로부터 남북경협보험금 반납의무가 면제된 날)이 속하는 사업연도에 손금으로 계상할 수 있는 것이다”라고 덧붙였다.

「법인세법」 제38조【보험차익으로 취득한 고정자산가액의 손금산입】 1항의 내용은 ‘내국법인이 고정자산의 멸실(滅失)이나 손괴(損壞)로 인해 보험금을 지급받아 그 지급받은 날이 속하는 사업연도의 종료일까지 그 멸실한 고정자산에 대체해 동일한 종류의 고정자산을 취득하거나 손괴된 고정자산을 개량(그 취득한 고정자산의 개량을 포함한다)하는 경우 그 고정자산의 가액 중 그 고정자산을 취득하거나 개량하는 데에 사용된 보험차익에 상당하는 금액은 대통령령으로 정하는 바에 따라 그 사업연도의 소득금액을 계산할 때 손금에 산입할 수 있다‘이다.

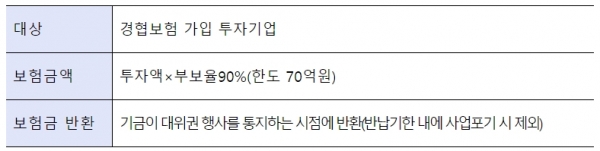

사실관계를 보면 개성공업지구 투자기업은 남북경제협력사업에 따라 북한 소재의 개성공단지구에서 영리사업을 영위하기 위해 개성공업지구 현지기업을 설립해 자금대여, 지분 등을 투자하였으며 불가항력 상황에 따른 위험을 회피하기 위하여 정부위탁으로 운영하는 남북경협보험에 가입했다.

개성공업지구 현지기업은 남한 주민이 「남북교류협력에 관한 법률」에 따른 협력승인을 받거나 신고의 수리를 받아 개성공업지구에 설립한 기업(북한법령인 「개성공업지구법」에 따라 법인형태로 설립)을 말한다.

개성공업지구 투자기업은 남한 주민이 「남북교류협력에 관한 법률」에 따른 협력승인을 받거나 신고의 수리를 받아 개성공업지구에 투자한 국내 모기업 중 대통령령으로 정하는 중소기업을 뜻한다.

대한민국 정부는 2016년 2월 10일 정부 성명을 통해 개성공단사업을 전면 중단하기로 결정했으며, 북한은 다음날인 2016년 2월 11일 개성공단 폐쇄‧남측인원 추방‧자산 전면 동결했고, 그 결과 개성공단 투자기업은 개성 현지기업이 생산 중이었던 투자기업 소유의 재고자산, 현지기업 지분투자액, 대여금 등에 대한 손실을 입게 됐다.

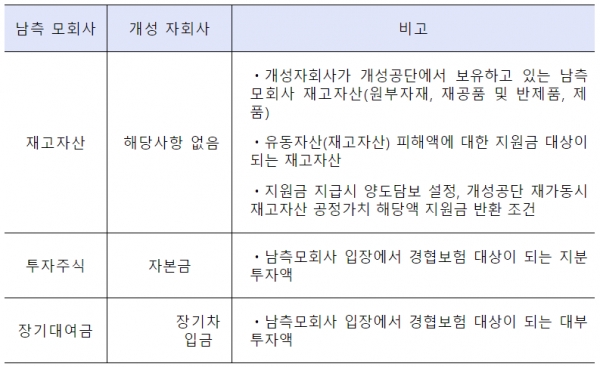

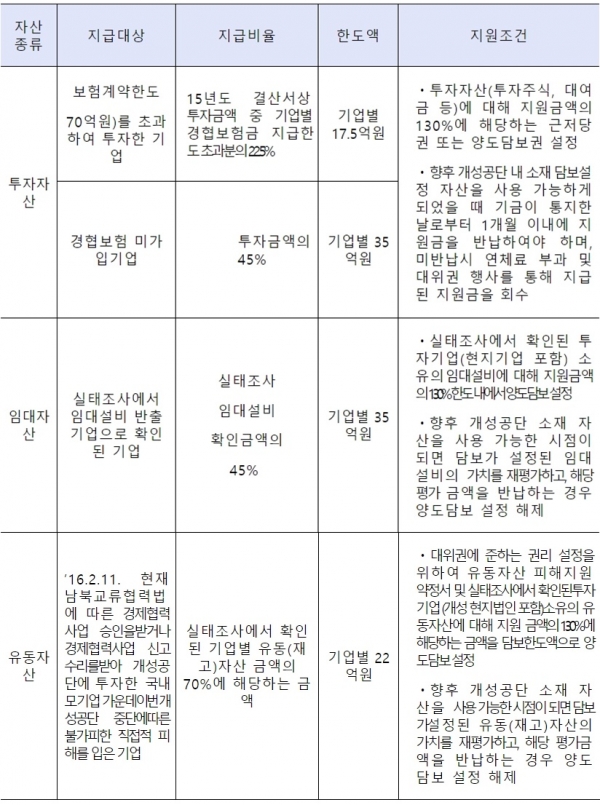

위와 관련해 투자기업은 기금으로부터 남북경협보험금을 지급받았고, 이와는 별도로 우리 정부로부터 피해지원금을 지원받았다. 남북경협보험금과 피해지원금은 향후 개성공단 소재 자산을 사용 가능한 시점 등에 반환해야 하며 구체적인 사항은 다음과 같다.

이 같은 사실관계에서 질의내용은 ‘개성공단 전면중단 조치에 따라 재고자산의 회수가 불가능한 경우 「법인세법」 제42조 제3항의 감액사유에 해당하는지 여부 및 평가금액의 산정방법’과 ‘개성공단 전면중단 조치에 따라 투자주식의 회수가 불가능한 경우 「법인세법」 제42조 제3항의 감액사유에 해당하는지 여부 및 평가금액의 산정방법’, ‘개성공단 전면중단 조치에 따라 채권의 회수가 불가능한 경우 「법인세법」 제19조의2 제1항의 대손금에 해당돼 손금산입이 가능한지 여부’이다.