![]()

제2장 중소기업 등에 대한 가업승계 지원제도

Ⅰ. 가업상속공제 제도

3. 가업상속공제 신고서 제출

○ 가업상속공제를 신청하고자 하는 자는 상속세 과세표준신고서와 함께 아래 서류를 납세지 관할세무서장에게 제출해야 한다.

4. 가업상속 후 10년간 정상승계 여부 사후관리

1) 가업상속공제의 사후관리

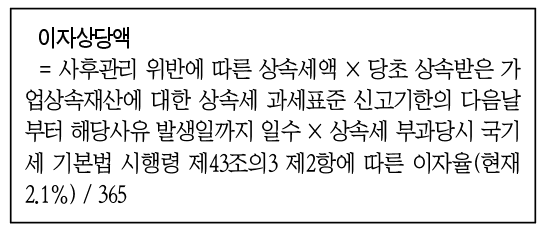

○가업상속공제를 적용받았다 하더라도 가업상속인이 상속개시 이후에 세법에서 정한 사후의무요건을 이행하지 아니한 경우에는 ‘공제받은 금액에서 사후의무 위반기간에 따른 추징율’을 곱하여 계산한 금액을 상속개시 당시의 상속세 과세가액에 산입하여 상속세를 재계산·납부해야 한다.

*2017.1.1.이후 개시하는 과세기간 또는 사업연도 분부터 적용

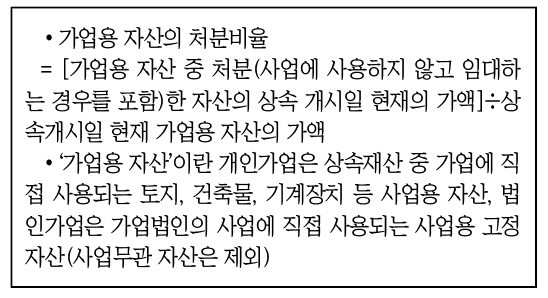

**가업용 자산을 처분하여 사후관리 요건 위배한 경우는 위 산식에서 ‘자산처분비율’을 곱하여 계산한 금액을 상속세 과세가액에 산입하여 재계산(’19.1.1. 이후 가업용 자산을 처분하는 분부터 적용)

○이 경우 사유발생일이 속하는 달의 말일부터 6개월 이내에 가업상속공제 사후관리추징사유신고 및 자진납부 계산서를 납세지 관할세무서장에게 제출하고 해당 상속세와 이자상당액을 납세지 관할세무서, 한국은행 또는 체신관서에 납부해야 한다.

※이미 상속세와 이자상당액이 부과되어 납부된 경우에는 해당되지 아니한다.

○세무서장은 가업상속 이후 가업상속인이 세법에서 정한 사후의무 이행요건을 적법하게 이행하였는지를 매년 점검하여 위반사항이 발견되면 이미 공제받은 가업상속공제액은 부인하고 상속세를 부과하고 있다.

2) 가업상속인의 사후의무 이행 위반사유

○‘사후의무 이행 위반사유’란 가업 상속인이 상속개시일부터 10년 이내에 정당한 사유 없이 다음 중 어느 하나의 위반 사항에 해당하는 경우를 말한다(상속세 및 증여세법 §18⑥).

① 해당 가업용 자산의 20%(상속개시일부터 5년 이내에는 10%) 이상을 처분한 경우

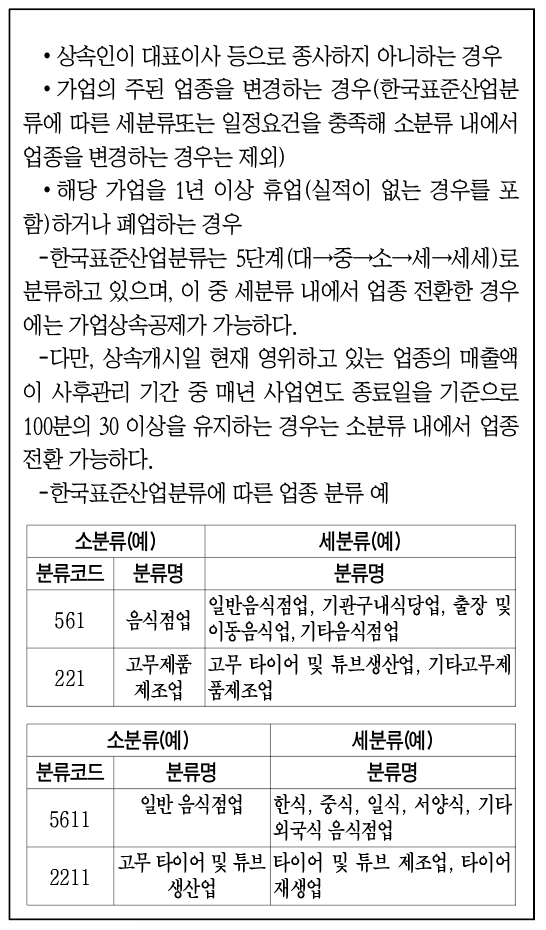

② 해당 상속인이 가업에 종사하지 아니하게 된 경우

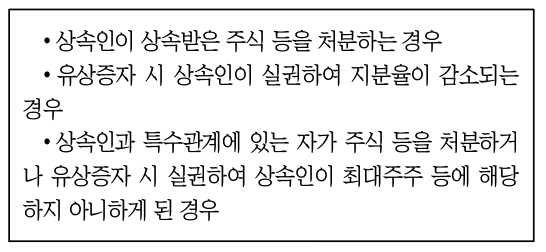

③ 주식 등을 상속받은 상속인의 지분이 감소된 경우

-다만, 상속인이 상속받은 주식 등을 물납하여 지분이 감소한 경우는 제외하되, 이 경우에도 최대주주나 최대출자자에 해당해야 한다.

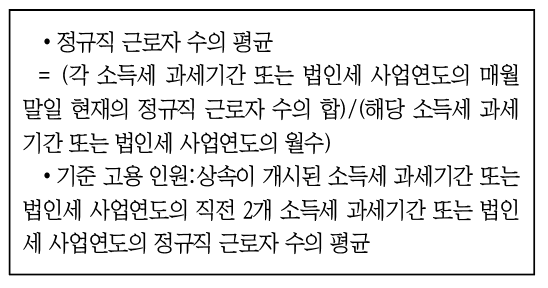

④ 각 소득세 과세기간 또는 법인세 사업연도의 정규직 근로자(통계법 제17조에 따라 통계청장이 지정하여 고시하는 경제활동 인구조사의 정규직 근로자를 말함) 수의 평균이 기준 고용인원의 100분의 80에 미달하는 경우(매년 판단)

⑤ 상속개시 된 소득세 과세기간 말 또는 법인세 사업연도 말부터 10년간 정규직 근로자 수의 평균이 기준 고용 인원의 100분의 100(중견기업의 경우에는 100분의 120)에 미달하는 경우(10년 후 판단)

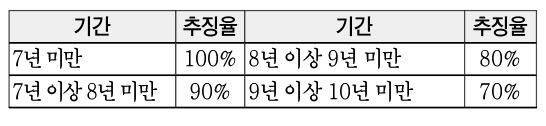

※사후의무 위반사유별 기준일

-①~③:상속개시일부터 위반사유 발생일까지의 기간

- ④:상속이 개시된 소득세 과세기간 또는 법인세 사업연도의 말일부터 위반사유 발생일까지의 기간

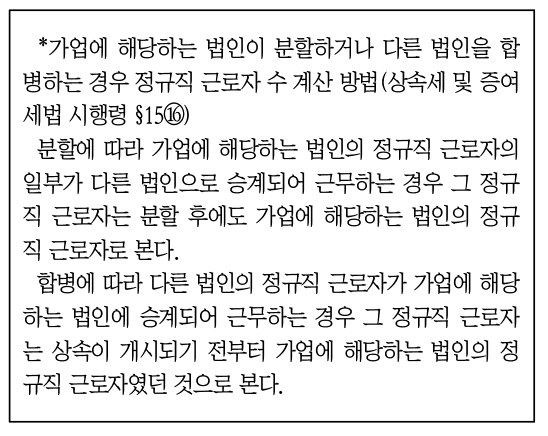

-⑤:상속이 개시된 소득세 과세기간 또는 법인세 사업연도의 말일부터 각 소득세 과세기간 또는 법인세 사업연도의 말일까지 각각 누적하여 계산한 정규직 근로자 수의 전체 평균이 기준 고용 인원의 100분의 100(규모의 확대 등으로 중소기업에 해당하지 아니하게 된 기업의 경우에는 100분의 120) 이상을 충족한 기간 중 가장 긴 기간

예) 10년 누적 평균은 100% 미달하나, 9년 누적평균은 100% 이상인 경우:70%(추징율)

10년 및 9년 누적 평균은 100% 미달하나, 8년 누적평균은 100% 이상인 경우:80%(추징율)

※기간별 추징율