금융감독원은 국민들이 일상적인 금융거래과정에서 알아두면 유익한 실용금융정보(금융꿀팁)를 선정, 알기 쉽게 정리해 매주 안내하고 있다. /편집자 주

□최근 해지환급금이 없거나 일반 보험상품보다 적은 보험상품(이하 ‘무(저)해지환급금 보험상품’) 판매가 빠르게 증가*하고 있다.

*2018년 초회보험료(1,596억원)가 2016년 초회보험료(439억원)의 3.6배 수준

◦무(저)해지환급금 보험상품은 일반 보험상품보다 보험료가 낮은 반면, 보험계약 해지 시 해지환급금이 전혀 없거나 기존 보험상품보다 30%~70% 적을 수 있어 보험소비자의 주의가 필요하다.

■무(저)해지환급금 보험상품 소비자 유의사례(예시)

사례1 직장인 이경욱(45세, 가명)씨는 목돈마련을 위한 금융상품을 알아보던 중 설계사로부터 은행 예금금리보다 높은 2.5% 이율을 고정금리로 제공하고, 보험료 납입기간 중 해지시 환급금이 없어 기존 상품보다 보험료가 낮으며, 보험료 납입이 완료되는 20년 시점 환급률이 일반 상품보다 25%p(비과세)나 높은 보험상품을 권유받고 20년간 납입하는 종신보험을 가입했다.

가입 후 3년 시점에 실직하여 보험료를 계속 납입하는 것이 어려워 보험계약을 해지했으나 해지환급금을 한 푼도 받지 못해, 최초 가입 시 좀 더 신중하게 생각하지 못한 것을 후회했다.

사례2 자영업자 김기철(50세, 가명)씨는 신문에 많이 보도되는 치매보험 가입을 위해 설계사에게 문의하니 기존보험과 동일하게 보장받으면서 보험료는 21%나 낮은 새로운 보험상품이 출시되었다는 설명을 듣고 보험(보험료 20년 납입조건)에 가입했다.

그러나 가입한지 5년 후 경제적 사정으로 급전이 필요해 보험계약을 해지하려고 보험회사에 문의하니 해지환급금이 전혀 없다는 안내를 받고 가입 전에 여러 상품을 비교해보지 않고 보험료가 낮다는 것만 생각하고 가입한 것을 후회했다.

1. 무(저)해지환급금 보험상품 판매현황 및 특징

□(현황) 생보사는 ’15.7.(손보사는 ’16.7.)부터 무(저)해지환급금 보험상품을 판매했으며, ‘19.3.까지 총 452,000건의 계약이 체결되었다.

◦종신보험, 치매보험, 암보험 및 어린이보험 등 주로 보장성보험을 무(저)해지환급금 보험상품으로 판매하고 있다.

무(저)해지환급금 보험상품 신계약 현황

(단위 : 천건, 억원)

□(특징) 무(저)해지환급금 보험상품은 보험료 납입이 완료되기 전에* 해지할 경우 해지환급금이 없거나 일반 보험상품보다 적다.

*대체로 보험료 납입 완료시점 이후에는 일반 보험상품과 해지환급금이 같다(다만, 보험상품에 따라 全보험기간 해지환급금이 없거나 적은 경우도 있다).

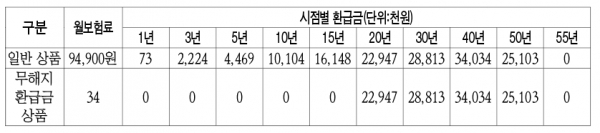

◦해지환급금이 일반 보험상품보다 적은 만큼 보험료는 일반 보험상품보다 낮다.*

*(예) 납입완료 시점 이전(가입~20년) 해지환급금이 일반상품 대비 50%인 경우 보험료는 9.8% 낮으며, 해지환급금이 없는 경우는 보험료가 21.9% 낮다(☞다음 예시 참조).

2. 무(저)해지환급금 보험상품 가입 시 소비자 유의사항

① 보험료 납입기간 중 보험계약 해지시 해지환급금이 없거나 일반 보험상품보다 적을 수 있다.

□보험소비자가 보험계약을 만기까지 유지한다면 일반 상품보다 무(저)해지환급금 상품을 가입하는 것이 유리할 수 있으나,

◦보험료 납입 완료시점* 이전에 계약을 해지한다면 무(저)해지환급금 보험상품에 가입했을 때 해지환급금이 전혀 없거나 일반 보험상품보다 적다는 사실을 반드시 유념해야 한다.

* ’19.3.말 현재 보험료 납입기간을 20년 이상으로 가입한 계약이 가장 많다.

□따라서, 본인의 향후 예상소득 등을 고려해 보험계약을 계속 유지할 수 있을지*를 생각해보고 보험 가입 여부를 신중하게 결정할 필요가 있다.

*(참고) 유지계약 중 매년 4%의 보험계약이 해지된다고 가정할 경우, 10년이 지난 시점의 계약유지율은 66.5%이며, 20년이 지난 시점의 계약유지율은 44.2%이다.

② 해지환급금이 없거나 적은 보험상품은 주로 보장성보험이므로 저축 목적으로 가입하려는 경우 가입목적에 적합하지 않다.

□보험회사는 종신보험, 치매보험, 암보험 및 어린이보험 등 주로 보장성보험을 무(저)해지환급금 상품으로 판매하고 있다.

◦그러므로 보험소비자가 목돈 마련이나 노후연금 등을 목적으로 보험에 가입하려는 경우에는 본래의 취지에 맞게 저축성보험이나 연금보험에 가입하는 것이 합리적인 선택이다.

③ 상품안내장 등에 일반 보험상품과 해지환급금을 비교·안내하고 있으니, 관련 자료를 꼼꼼히 살펴볼 필요가 있다.

□무(저)해지환급금 보험상품은 일반 보험상품 대비 해지환급금이 없거나 적을수록 보험료가 낮아지는데, 보험판매자는 낮은 보험료 등 유리한 사항만을 강조할 수 있다.

◦보험소비자는 보험가입 시 보험약관 및 상품 안내자료*를 통해 보험료 뿐만 아니라 기간별 해지환급금 수준 등을 꼼꼼히 살펴보고 해당 상품의 특성을 정확하게 이해할 필요가 있다.

*보험회사는 통상 무(저)해지환급금 상품 판매 시 상품안내장 등을 통해 보장이 동일하거나 유사한 일반 보험상품과 보험료 및 해지환급금 수준을 비교하여 안내하고 있다.

3. 향후 계획

□무(저)해지환급금 보험상품은 동일한 보험보장을 기존 보험상품보다 낮은 가격에 제공할 수 있어 보험소비자의 경제적 부담을 완화할 수 있는 긍정적 측면도 있으나,

◦보험판매자가 상품권유 시 해지환급금이 전혀 없거나 일반 보험상품보다 적을 수 있다는 보험상품의 특성을 제대로 알리지 않을 경우 불완전 판매가 발생할 수 있다.

□이에 따라, 금감원은 보험소비자에게 불이익이 발생하지 않도록, 관련 보험안내자료 개선 등 보험상품 제도를 지속적으로 개선*하고 불완전 판매여부에 대한 점검을 강화할 계획이다.

*(예시) ①상품설명서의 일반 보험상품과 무(저)해지환급금 보험상품 비교안내 항목 정비를 통해 해지환급금 안내 강화

②해지환급금이 없거나 적은 보험상품 명칭 개정 변경 권고(’19.4. 旣 실시) 및 이행여부 모니터링 등