- 2022년 이후엔 주택 80% ·상가30% 공제율 별도적용…7억 건물 38억에 양도때 세부담 1.6억→4억

기획재정부가 지난 7월 25일 발표한 2019세법개정안에 따르면 9억원이 넘는 고가의 겸용주택을 보유하고 있는 사람은 앞으로 이 건물을 양도할 때 세부담이 커지게 됐다.

주택과 주택 외의 부분이 한 건물에 있는 건물을 겸용주택이라고 한다.

예를 들어 1층은 상가 2층과 3층은 주택인 경우가 해당한다.

이같은 겸용주택에 대해 1주택 비과세를 받는 경우, 주택의 연면적이 상가의 연면적보다 크면 전체를 주택으로 봐 비과세 받을 수 있었다.

그렇기 때문에 현행제도에서는 겸용주택의 경우 계단 등 숨은면적을 이요해 주택면적을 늘려 절세하는 경우가 적지 않았다.

하지만 이제는 이같은 절세팁이 통하지 않게 됐다.

기획재정부가 공개한 2019 세법개정안에는 ‘소득세법시행령’ 160조가 개정돼 9억원 초과 겸용주택은 주택과 주택외 부분을 분리해 과세하도록 했기 때문이다.

개정안은 2022년 1월 1일 양도하는 분부터 실지거래가액이 9억원을 초과하는 겸용주택의 경우 주택의 연면적이 상가의 연면적보다 커도 주택부분만 주택으로 보도록 했다.

한국공인회계사회(회장 최중경)와 함께 세법개정안 중 부동산관련 세제를 분석한 이윤실 공인회계사(태하세무회계 대표)는 “겸용주택이 9억원을 초과하지 않는 겸용주택은 아직까지 비과세 혜택이 살아있지만 실제 상담을 해 보니 서울에 있는 겸용주택은 9억원을 쉽게 초과했다”면서 “ 현재 고가 겸용주택을 가지고 있으면서 비과세를 받을 수 있는 사람은 양도플랜을 미리 세워야 한다”고 말했다.

이 회계사는 “실제 상담을 해 보니 서울에 있는 겸용주택은 9억원을 쉽게 초과했다”면서 “세법개정안에 따르면 이 규정은 2022년 1월 1일 이후 양도분부터 적용하기 때문에 현재 고가 겸용주택을 가지고 있으면서 비과세를 받을 수 있는 사람은 양도플랜을 미리 세워 계획적인 절세방안을 마련해야 한다”고 말했다.

고가주택의 경우 최대 80% 장기보유특별공제율을 적용받는 경우와 30% 일반 장기보유특별공제율을 적용받는 경우의 세액이 적게는 몇 천만원, 많게는 몇 억원씩 차이가 나기 때문이다.

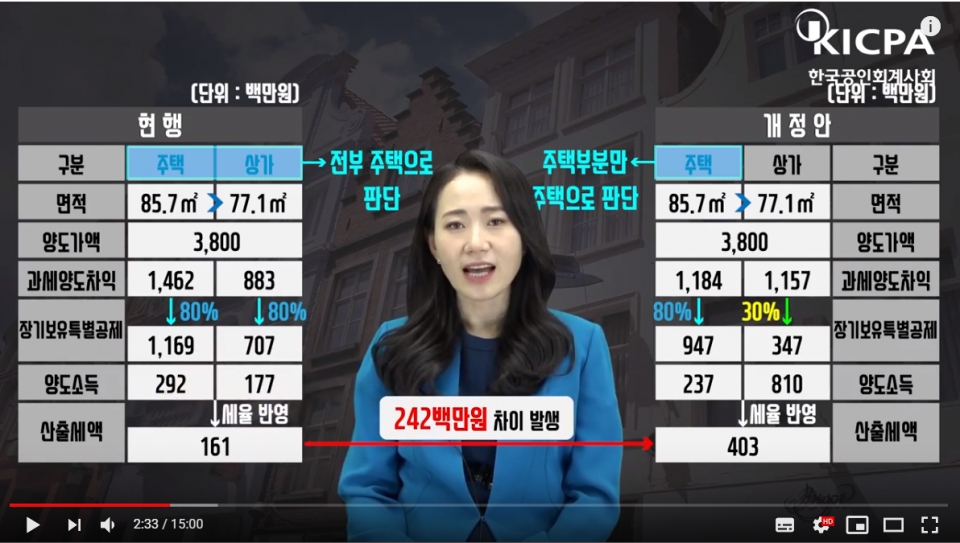

이 회계사는 세법개정으로 인한 양도소득세 차이를 한공회 유튜브 영상을 통해 설명하면서 10년 전 7억2700만원에 취득한 주택연면적 85.7㎡·상가연면적 77.1㎡인 겸용주택 하나만 가지고 있는 A씨가 이 주택을 38억원에 양도하려는 경우를 예를 들었다.

현행제도에서는 A씨의 양도소득세 세부담액은 1억6100만원이다.

건물 전체를 주택으로 보기 때문에 9억원 초과분에 상당하는 양도차익에 대해 80% 장기보유특별공제가 적용되기 때문이다.

그러나 A씨가 2022년 이후에 이 건물을 양도하면 양도소득세 세부담액은 4억300만원으로 크게 늘어난다.

개정안에 따르면 9억 초과 금액 중 주택부분에 대해서만 비과세가 적용되기 때문이다.

A씨는 주택부분에만 장기보유특별공제 80%를 적용받으며, 상가부분에는 30%를 적용받는다.

이 회계사는 “사례에서 같은 주택이라도 세법개정으로 인한 규정이 2022년 1월 1일 양도분부터 적용되기 때문에 양도시기에 따라 양도소득세가 2억4200만원이 차이나는 만큼, 최대한 절세효과를 누릴 수 있도록 미리 양도플랜을 세워야 한다”고 말했다.