![]()

제2편 주요 증여세 과세 규정

1. 저가양수 또는 고가양도에 따른 이익의 증여(상증법 §35)

바. 거래형태별 과세방법

■사례

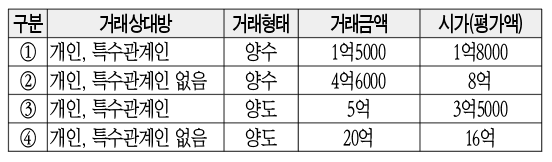

○2004.1.1 이후 비상장 주식을 다음과 같이 거래한 경우 증여가액 계산

① 특수관계인로부터 저가양수:(1억8000만원-1억5000만원) / 1억8000만원=16.6%(30% 미달), 차액 3000만원으로 3억원 미달로 과세대상이 아니다.

② 특수관계 없는 자로부터 저가양수:(8억-46000만원) / 8억=42.5%(30% 이상)

증여재산가액:3억4000만원-3억원=4000만원

③ 특수관계인에게 고가양도:(5억-3억5000만원) / 3억5000만원 = 42.8%(30% 이상)

증여재산가액:1억5000만원-1억5000만원(시가의 30%와 3억원 중 적은 금액)=4500만원

④ 특수관계 없는 자에게 고가양도:(20억-16억)/ 16억=25%(30% 미달)

※특수관계 없는 자간 거래의 경우 과세요건은 차액비율 30%만 적용해 판단

○갑이 20억원(평가액)의 비상장주식을 친구 을에게 1억원에 양도한 경우

① 2003.12.31. 이전에 양도한 경우

갑과 을은 특수관계가 없으므로 대가와 시가의 차이가 19억원임에도 갑에 대해 부당행위계산부인 규정 적용할 수 없고 을에게도 증여세 과세 불가

② 2004.1.1 이후에 양도한 경우

특수관계 없는 자 간 거래의 경우 시가 20억원의 70%인 14억원 이상을 받은 경우는 정상거래로 인정되지만 20억원 짜리를 1억원에 판 경우 경제적 합리성이 없으므로 시가와 대가의 차액 19억원에서 3억원을 차감한 16억원 대해 증여세 과세

※양수일 또는 양도일:원칙 대금청산일(예외 매매계약일)

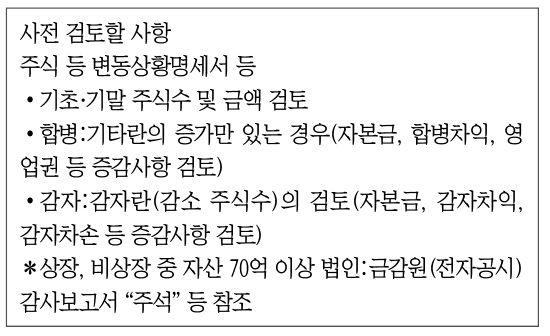

2. 합병에 따른 이익의 증여(상증법 §38)

[검토할 사항]

가. 개요

둘 이상의 법인이 법적 절차에 따라 자산과 주주 등을 합해 하나의 법인이 되는 합병에서 정상적인 경우라면 합병당사법인의 자산가치와 수익가치 등을 정확히 평가해 공정한 합병비율을 정할 것이다. 그러나, 부모가 대주주로 있는 우량법인과 자녀들이 대주주로 있는 부실법인이 합병을 할 때에 부실법인의 주식가치를 과대하게 평가해 자녀들에게 우량법인의 주식을 교부함으로써 합병 후 자녀들의 주식가치가 증가해 사실상 부모가 자녀들에게 증여하는 효과를 얻을 수 있는데, 이러한 불공정 합병을 통하여 대주주간에 이전된 이익을 그 이익을 얻은 자의 증여재산가액으로 한다.

나. 과세요건

1 특수관계에 있는 법인 간의 합병일 것(상증령 §28 ①)

(1) 법인세법 시행령 §87 ①에 따른 특수관계에 있는 법인

(2) 상증령 §2의2 ① 3 나목에 따른 법인

“기획재정부령이 정하는 기업집단의 소속기업”이란 공정거래법 시행령 제3조 각호의 1에 해당하는 기업집단에 속하는 계열회사를 말한다(상증칙 §2 ①).

(3) 동일인이 합병당사법인의 경영에 대하여 영향력을 행사하고 있는 경우

(4) 주권상장법인이 합병하는 경우 증여세 과세대상 제외(2001.1.1. 이후)

자본시장법 제165조의4 및 동법 시행령 제176조의5에 따른 합병은 자본시장법상 주식평가 및 합병비율을 통제받고 있고, 자본시장법과 상증법 간의 평가규정 차이로 증여세가 과세되는 문제점을 해소하기 위해 특수관계가 있더라도 특수관계에 있는 법인 간의 합병으로 보지 아니한다(상증령 §28 ①).

2 주가가 과대평가된 합병당사법인에 대주주가 존재할 것

대주주란 해당 주주 등의 지분 및 그의 특수관계인의 지분을 포함해 해당 법인의 발행주식총수 등의 100분의 1 이상을 소유하고 있거나, 보유주식 액면금액이 3억원 이상인 주주를 말한다(상증령 §28 ②).

3 대주주가 얻은 이익이 기준금액 이상일 것

*증여자별·수증자별로 증여가액을 계산하되, 2000.1.1이후 합병분부터 증여한 소액주주가 2인 이상인 경우에는 주주1인이 증여한 것으로 보아 증여세 과세가액을 계산함.

*증여이익이 3억원 이상인지 여부는 주가가 과대평가된 합병당사법인의 대주주 1인을 기준으로 판정(통칙 38-28…3)하며, 합병에 따른 이익의 증여재산가액에 소득세법상 의제배당금액이 포함된 경우에는 이를 차감(통칙 38-28…2)

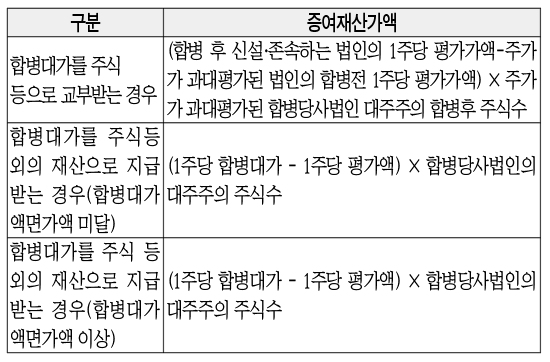

다. 증여재산가액

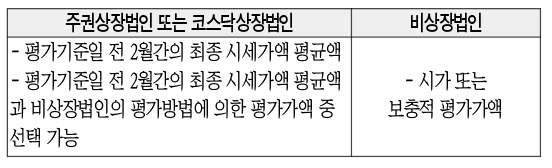

1 합병 전 1주당 평가가액(상증령 §28⑥)

(1) 합병 전 1주당 평가가액

*『주가가 과대평가된 합병당사법인의 합병 전 1주당 평가가액』은 합병 전 법인의 현황에 따라 상증법에 의하여 평가하며, 보충적 평가방법에 의한 평가가액의 차액이 주권상장·코스닥상장법인의 평가방법에 의한 가액의 차액보다 적게 되는 때에는 비상장주식의 평가방법에 의하여 평가한다.