![]()

제2장 직접국세

집행기준 99-99-2 다가구주택의 고가(고급)주택 해당 여부

신축주택 감면 적용 시 다가구주택을 가구별로 분양하지 아니하고 해당 다가구주택을 하나의 매매단위로 하여 양도하는 경우 그 전체를 하나의 주택으로 보아 고가(고급)주택 여부를 판단한다.

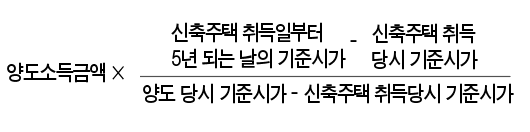

집행기준 99-99-3 신축주택을 취득한 날부터 5년 이내 양도하는 경우의 감면소득금액 계산

취득일부터 5년 이내 양도하는 경우 양도소득금액의 계산은 아래의 산식에 의한다.

(신규 취득) 신축주택 취득일로부터 양도일까지 발생한 양도소득금액

(재개발·재건축을 통한 취득)

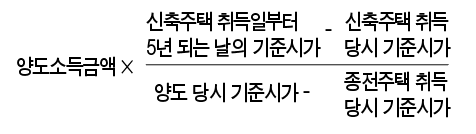

집행기준 99-99-4 신축주택을 취득한 날부터 5년이 경과한 후에 양도하는 경우의 감면소득금액 계산

취득일부터 5년간 발생한 양도소득금액의 계산은 아래의 산식에 의한다.

(신규 취득)

(재개발·재건축을 통한 취득)

사례

•2001.11.10.:신축주택 분양(최초)

•2002.4.29.:신축주택 취득일(기준시가 1억6000만원)

•2007.4.28:취득일부터 5년이 되는 날(기준시가 2억8000만원)

•2008.10.13.:양도(기준시가 3억2000만원, 양도소득금액 2억5000만원)

☞ 감면소득금액:1억8750만원

1억8750만원=2억5000만원×(2억8000만원-1억6000만원)/(3억2000만원-1억6000만원)

집행기준 99-99-5 양도소득세의 감면세액 계산방법

양도소득세의 감면세액의 계산은 아래의 산식에 의한다.

사례

•2001.10.13.:신축주택 취득

•2008.7.31.:신축주택 양도하는 경우 양도소득세 감면세액 계산

(해당 과세기간에 다른 양도는 없음, 양도소득 기본공제액은 0원으로 가정)

- 양도소득과세표준:150,000천원

- 양도소득금액:152,500천원(과세소득:67,500천원, 감면소득:85,000천원)

☞ 감면세액:23,970천원

23,970천원=(150,000천원 × 36%) × (85,000천원 - 0) / 150,000천원

집행기준 99-99-6 준공된 신축주택을 미등기 양도하는 경우 과세특례 적용 여부

준공된 신축주택을 취득에 관한 등기를 하지 아니하고 양도하는 경우에는 양도소득세의 감면에 관한 규정을 적용하지 아니한다.

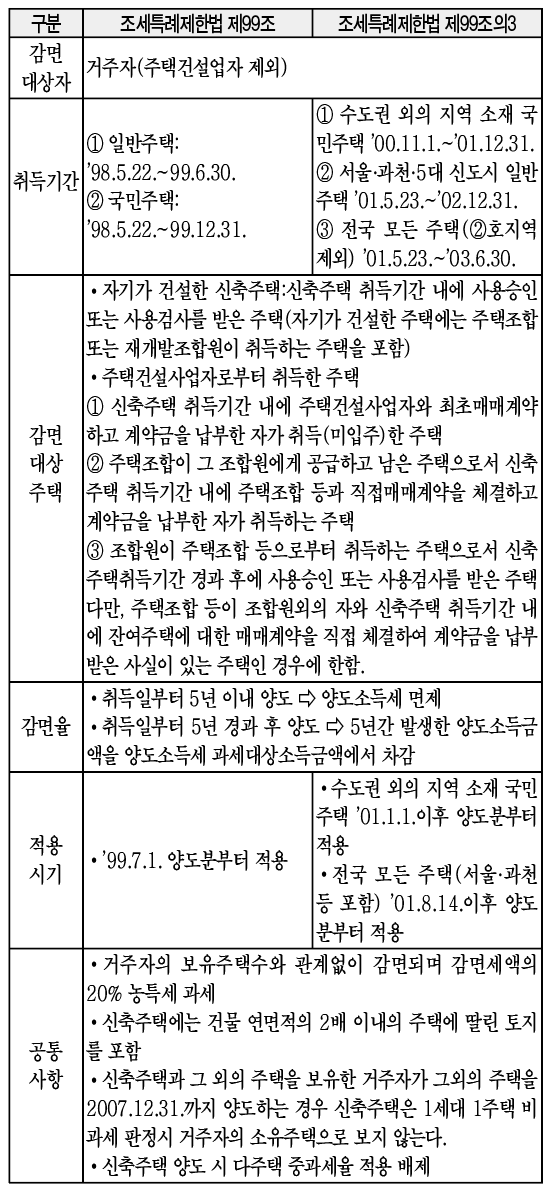

참고 1. 【신축주택 취득자에 대한 감면 비교】

집행기준 99의2-99의2-1 신축주택 등 취득자에 대한 양도소득세 과세특례

참고 1. 【신축주택, 미분양주택의 범위】

신축주택, 미분양주택의 범위

1. 미분양주택

주택법 제54조에 따른 사업주체가 공급하는 주택으로서 입주자 모집 공고에 따른 입주자의 계약일이 지난 주택단지에서 2013.3.31. 현재 분양계약이 체결되지 아니하여 2013.4.1.이후 선착순의 방법으로 공급하는 주택

2. 신규분양주택

주택법 제15조에 따른 사업계획 승인을 받아 해당 사업주체가 공급하는 주택으로서 2013.4.1.이후 입주자모집공고에 따른 입주자의 계약일이 도래하는 주택

3. 303호 미만의 주택을 공급하는 주택건설사업자가 공급하는 주택

4. 주택도시보증공사에서 매입한 환매조건부 미분양주택을 준공 후 6개월 내에 건설업체가 환매하여 분양하는 주택으로서 건설업체와 매매계약을 체결하고 취득하는 주택

5. 주택의 시공자가 해당 주택의 공사대금으로 받은 주택으로서 해당 시공자가 공급하는 주택

6. 법인세법 시행령 제92조의2 제2항 제1호의5에 따른 기업구조조정부동산투자회사 등이 취득한 주택으로서 해당 기업구조조정부동산투자회사 등이 공급하는 주택

7, 자본시장과 금융투자업에 관한 법률에 따른 신탁업자가 법인세법 시행령 제92조의2 제2항 제1호의7, 제1호의9, 제1호의11에 따라 취득한 주택으로서 해당 신탁업자가 공급하는 주택

8. 자가건설주택

2013.4.1.부터 2013.12.31.의 기간 중에 사용승인 또는 사용검사(임시사용 승인 포함)를 받은 주택

9. 오피스텔 중 건축법 제11조에 따라 건축허가를 받아 분양사업자가 공급하는 오피스텔, 건축물 사용승인을 받아 공급하는 오피스텔