- 인천청 49건 8.6억원 최다→중부청 8.3억→서울청 5.6억→부산청 2.7억원 순

- 감사원, "환급방안 마련…지도감독 철저"요구…국세청, "11월말까지 조치 완료"

국세청이 2016년부터 3년간 총 178건·28억7869만원의 가산세를 중복 부과한 것으로 확인됐다.

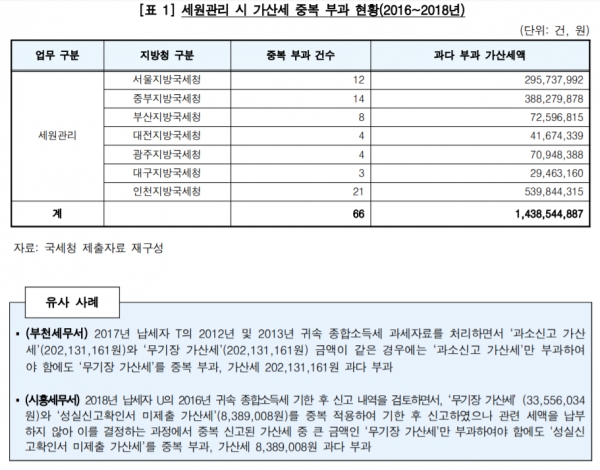

서울지방국세청 등 7개 지방국세청은 2016년부터 2018년까지 신고검증, 과세자료 처리, 기획점검 실시, 수정신고 및 기한 후 신고에 대한 검토 등 세원관리업무를 하면서 66건에 대해 가산세를 중복 적용, 총 14억3854만원을 과다 부과했다.

또 같은 기간 세무조사를 통해 112건에 대해 가산세 14억4015만원을 중복해 과다 부과했다.

감사원(원장 최재형)의 국세청 본청 기관운영감사 감사보고서에 따르면, 국세청은 2016년부터 2018년까지 중복적용이 배제되는 가산세 중복 부과로 납세자의 재산권을 침해했다는 이유로 주의요구 및 통보조치를 받았다.

세원관리 관련 인천국세청이 21건에 5억3984만원을 중복 부과, 가장 많았다. 그 다음으로 중부국세청이 14건에 3억8828만원을, 서울국세청이 12건·2억9574만원을 중복 부과했다. 이어 부산국세청이 8건·7260만원, 대전국세청이 4건·4167만원, 광주국세청 4건·7095만원, 대구국세청이 3건·2946만원 순이다.

세무조사 관련 가장 많은 가산세를 중복 부과한 지방청은 중부국세청으로 부과 건수와 금액은 33건, 4억3855만원이다. 인천국세청이 28건·3억1939만원, 서울청 28건·2억6315만원, 부산청 14건·1억9379만원, 대전청 4건·1억4132만원, 광주청 4건·4299만원, 대구청 1건·4098만원 순이다.

서울국세청 산하 잠실세무서는 2016년 납세자가 2012 귀속 종합소득세를 신고하지 않은 데 대해 종합소득세를 결정·고지하면서 '무신고가산세'(4223만5951원)와 '성실신고확인서 미제출 가산세'(1055만8987원) 중 가산세액이 큰 '무신고가산세'만 부과해야 함에도 '성실신고확인서 미제출 가산세'까지 중복, 5279만4938원을 부과했다.

인천국세청 산하 부천세무서는 2017년 납세자의 2012년 및 2013년 귀속 종합소득세 과세자료를 처리하면서 '과소신고 가산세'(2억213만1161원)와 '무기장 가산세'(2억213만1161원) 금액이 같은 경우에는 '과소신고 가산세'만 부과해야 함에도 '무기장가산세'를 중복 부과, 가산세 2억213만1161원을 과다 부과했다.

중부국세청 산하 시흥세무서는 2018년 납세자의 2016년 귀속 종합소득세 기한 후 신고 내역을 검토하면서, '무기장가산세'(3355만6034원)와 '성실신고확인서 미제출 가산세'(838만9008원)를 중복 적용했다.

'기한 후 신고' 했으나 관련 세액을 납부하지 않아 이를 결정하는 과정에서 중복 신고된 가산세 중 큰 금액인 '무기장가산세'만 부과해야 함에도 '성실신고확인서 미제출 가산세'를 중복 부과, 가산세 838만9008원을 과다 부과했다.

또 서울국세청 산하 삼성세무서는 세무조사를 통한 과세표준과 세액 경정 때 중복적용이 배제되는 가산세에 대한 고려를 철저히 하지 않았다. 2016년 납세자의 2014년 귀속 종합소득세 관련 세무조사를 하고, 그 결과에 따라 가산세를 부과하면서 '과소신고 가산세'(1억9395만9435원)와 '성실신고확인서 미제출 가산세'(6180만7634원) 증 가산세액이 큰 '과소신고 가산세'만 부과해야 함에도 중복하여 2억5576만7069원을 부과, 가산세 6180만7634원을 과다 부과했다.

'국세기본법' 제47조의2 제1항 제2호 및 제2항 등에 따르면, 납세의무자가 법정신고기한까지 세법에 따른 국세의 과세표준 신고를 하지 아니한 경우에는 그 신고로 납부해야 할 세액의 20%에 상당하는 금액과 수입금액에 1만분의 7을 곱하여 계산한 금액 중 큰 금액을 '무신고가산세'로 부과해야 한다.

또 같은 법 제47조의3 제1항 제2호 등에 따르면 납세의무자가 법정신고기한까지 세법에 따른 국세의 과세표준을 신고했으나 납부할 세액을 신고해야 할 세액보다 적게 신고한 경우 등에는 과소신고납부세액의 10%에 해당하는 금액을 '과소신고가산세'로 부과하도록 돼 있다.

아울러 '소득세법' 제81조 제8항에 따르면, 사업자가 같은 법 제160조 등에 따른 장부를 비치·기록하지 않은 경우 그 기장하지 않은 소득금액이 종합소득금액에서 차지하는 비율을 산출세액에 곱해 계산한 금액의 20%에 해당하는 금액을 '무기장 가산세'로 결정세액에 더하도록 돼 있다.

이와 함께 '소득세법' 제81조 제13항에 따르면, '성실신고 확인대상 사업자'가 같은 법 제70조의2 제2항에 따라 그 과세기간의 다음 연도 6월30일까지 성실신고확인서를 납세지 관할 세무서장에게 제출하지 아니한 경우에는 사업소득금액이 종합소득금액에서 차지하는 비율를 종합소득산출세액에 곱해 계산한 금액의 5%에 해당하는 금액을 '성실신고확인서 미제출 가산세'로 결정세액에 더하도록 돼 있다.

현행 '국세기본법' 등에서는 세법상 각종 납세협력의무를 동시에 위반했을 경우 지나친 가산세 부담을 완화하기 위해 여러 개의 가산세가 중복 부과되지 않도록 가산세 중복 적요을 배제하는 규정을 두고 있다.

국세기본법(2017.12.19.법률 제15220호로 개정되기 전의 것) 제47조의 2 제6항 및 제47조의 3 제6항의 규정에 따르면, '무신고 가산세'나 '과소신고 가산세'를 적용할 때 '무기장 가산세'나 '성실신고확인서 미제출 가산세'가 동시에 적용되는 경우에는 그 중 가산세액이 큰 가산세만 적용하고, 가산세액이 같은 경우에는 '무신고 가산세'나 '과소신고 가산세'만 적용하도록 돼 있다.

서울지방국세청과 중부국세청·인천국세청 감사관실은 감사원 감사 결과에 대한 본지의 확인 요청에 "아직 본청으로부터 공문 등 연락온 것이 없고, 해당 내용이 접수되면 해당 세무서에 통보, 조치하겠다"고 25일 한목소리로 밝혔다.

본청 감사관실 관계자는 "감사원의 감사보고서가 접수되면, 해당 국·실에서 각 지방청에 내용을 전달하고 조치내용을 보고토록 한다"며 "이 후 각 국·실 조치내용을 감사관실에서 수합, 감사원에 통보하게 된다"고 말했다.

개인납세국 소득세과 관계자는 "10월말까지 각 지방국세청에 11월 기한 환급처리토록 공문 등을 작성, 발송할 예정"이라며 "11월내 전산부서와 협의, 중복부과때 화면에 경고메세지가 나올수 있도록 전산시스템을 변경하겠다"고 말했다.

이 관계자는 또 "이와 함께 각 지방청 및 세무서에 '중복가산세 처리 매뉴얼'을 작성, 배포해 동일 내용이 발생하지 않도록 직원교육을 철저히 실시하겠다"고 덧붙였다.