![]()

제2편 주요 증여세 과세 규정

2. 합병에 따른 이익의 증여(상증법 §38)

다. 증여재산가액

1 합병 전 1주당 평가가액(상증령 §28⑥)

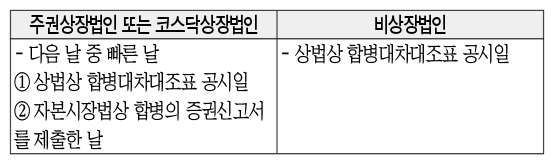

(2) 합병 전 1주당 평가가액의 평가기준일

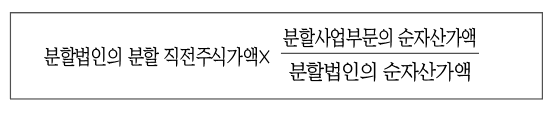

(3) 분할합병 시 합병직전의 주식가액 계산

분할합병을 하기 위해 분할하는 법인의 분할사업부문에 대한 합병직전 주식가액은 2016.2.5. 이후부터는 비상장주식의 보충적 평가방법을 준용해 분할사업부분을 평가한 가액으로 한다. 이 경우 분할사업부분의 순손익액은 분할법인의 손손익액을 구분해 계산한다.

2016.2.4. 이전은 다음 계산식에 의한다.

2 합병 후 1주당 평가가액

① 합병등기 후 1주당 평가가액

- 주권상장·코스닥상장법인은 합병등기 후 2월간 최종 시세가액 평균액

② 단순평균액

*합병법인이 합병 전에 소유하고 있던 피합병법인의 주식을 소각한 경우에 동 소각한 주식가액은 합병 전 주식가액의 합계액에서 차감해 합병 후 주식가액을 평가하는 것이다(국세청 재산상속 46014-488, 2001.12.22., 재경부 재산 46014-67, 2002.3.28.).

3 합병대가를 현금 등으로 받은 경우(2000.1.1. 합병분부터 적용)

합병당사법인 주식 평가액이 액면가에 미달함에도 그 평가금액을 초과하여 합병대가를 현금 등으로 지급하는 경우 액면가 이하의 금액에 대해서는 의제배당이 과세되지 아니하는 점을 이용해 합병당사법인의 대주주간 변칙적인 증여수단으로 악용될 수 있어 액면가액(대가)과 평가가액의 차액에 대해서는 증여세를 과세한다.

(1) 합병대가가 액면가액 이하인 경우

(1주당 합병대가 - 1주당 평가가액) × 합병당사법인의 대주주의 주식수

(2) 합병대가가 액면가액을 초과하는 경우

(1주당 액면가액 - 1주당 평가가액) × 합병당사법인의 대주주의 주식수

4 동일인이 합병법인과 피합병법인의 주주인 경우

합병당사법인이 합병법인과 피합병법인에 甲이 동시에 주식을 소유하고 있는 경우에 본인(甲)으로부터 증여받은 금액은 증여세 과세가액에서 제외하며, 이때 제외할 금액은 아래와 같이 계산한다(재경부46014-46, 1997.2.12.).

*甲의 소유지분율이 주가가 과대평가된 법인보다 주가가 과소평가된 법인이 높은 경우에는 순이익이 없고, 오히려 다른 주주에게 증여한 결과가 된다.

[합병대가를 주식 외 현금으로 받은 경우 계산사례]

① 합병대가(4000원)가 취득(액면)가액(5000원) 이하인 경우

- 2001.1.1. 이후:평가액(1000원)을 초과하는 합병대가 3000원(①)에 대해서 증여세 과세

② 합병대가(8000원)가 취득(액면)가액(5000원)을 초과하는 경우

- 당초 취득가액 초과부분 3000원(②)에 대해서 소득세 과세

- 평가액(1000원)과 액면가액(5000원)의 차액에 대한 증여세 과세

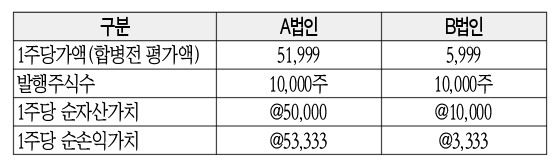

[합병 후 1주당 평가액 계산사례]

<A법인과 B법인은 비상장법인으로 특수관계법인에 해당>

○합병비율(B주식 2주당 A주식 1주 교부)

○합병 전 1주당 평가액 계산:(1주당 순자산가치 × 2 + 1주당 순손익가치 × 3) / 5

A법인:(@50000 × 2 + @53333 × 3) / 5 = 51999

B법인:(@10000 × 2 + @3333 × 3) / 5 = 5999

○합병 후 1주당 평가액 계산

(A법인 주식평가액 + B법인 주식평가액) / 합병 후 교부주식수

(51999 × 10,000주 + 5999 × 10000주) / (10000주 + 5000주) = @38665

○주가가 과대평가법인 여부 판단(B법인 합병 전 2주당 가격과 교부받은 신주 1주 가격비교)

B법인의 합병 전 2주당 가액은 11998원이나 합병 후 교부받는 신설법인의 1주당 평가액이 38665원이므로 B법인이 주가가 과대평가된 법인이다.

사례1 합병비율이 1:1인 경우

○A법인이 특수관계있는 B법인을 흡수합병(A·B법인 모두 비상장법인)

○합병 전후 주주구성 및 주식평가액

○합병비율(1:1)

B법인 주식 1주당 합병 후 A'법인의 주식을 1주씩 교부함.

■해설

○증여세 과세대상 검토

① 합병 후 존속법인의 1주당 평가가액

② 1주당 평가가액 차이 비율

③ B법인의 각 주주가 얻은 이익

-丙:(20000원 - 15000원) × 1,200,000주 = 6,000,000,000원

-丁:(20000원 - 15000원) × 800,000주 = 4,000,000,000원

⇒ 대주주 丙·丁이 얻은 이익이 3억원 이상이므로 증여세 과세대상이다.

○증여세 과세방법

-丙은 甲으로부터 30억원을, 乙로부터 18억원을, 소액주주로부터 12억원을 각각 증여받은 것으로 보아 증여세를 과세한다.

-丁은 甲으로부터 20억원을, 乙로부터 12억원을, 소액주주로부터 8억원을 각각 증여받은 것으로 보아 증여세를 과세한다. 소액주주가 2인 이상인 경우에도 1인이 증여한 것으로 본다.