재고자산인 토지를 취득함에 있어 매도자와의 약정에 의해 매입대금 지급지연에 따라 추가 부담하는 연체이자와 그 미지급 매입대금에 대한 지급보증과 관련해 지출하는 보증수수료는 당해 비용의 지출이 확정된 날이 속하는 사업연도의 손금이라는 국세청의 유권해석이 나왔다.

국세청은 재고자산 토지 매입대금의 지연납부에 따른 이자비용의 세무처리에 대한 질의에 이같이 회신했다. (법인, 서면-2018-법인-0297, 법인세과-522, 2018.03.07.).

국세청은 “귀 질의의 경우 ‘법인, 법인세과-1234, 2009.11.5.’ 기존 질의회신을 참고하라”라고 밝혔다.

‘법인, 법인세과-1234, 2009.11.5.’의 내용은 ‘부동산개발 및 공급업을 영위하는 내국법인이 재고자산인 토지를 취득함에 있어 매도자와의 약정에 의해 매입대금 지급지연에 따라 추가 부담하는 연체이자와 그 미지급 매입대금에 대한 지급보증과 관련해 지출하는 보증수수료는 당해 비용의 지출이 확정된 날이 속하는 사업연도의 손금으로 한다’이다.

사실관계를 보면 질의법인은 주택신축 판매업을 영위하는 법인으로서 일반기업회계기준에 따라 회계처리를 진행했다.

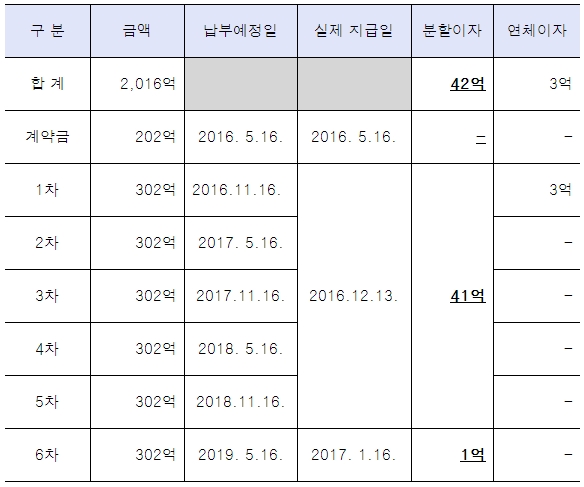

해당 법인은 아파트 신축을 위해 취득한 토지는 재고자산(건설용지)으로 계상하고 작업진행률에 따라 매년 건설용지비로 투입하고 있으며, 해당 토지(2019억원)대가는 다음과 같이 매도자에게 분할 지급했다.

-분할 지급 약정일에 매매대금을 납부하지 않을 경우 연체이자(연12〜15%)를 추가 납부해야 한다.

이에 질의자는 재고자산인 토지 매입 시 발생하는 잔금에 대한 지급이자의 자본화 여부에 대해 국세청에 질의했다. 이때 (갑설)은 ‘약정에 따라 분할원금에 가산하여 지급한 분할이자를 재고자산인 토지가액에 포함’이고, (을설)은 ‘분할이자는 금융비용이므로 지출한 날이 속하는 사업연도의 당기 손금처리’이다.