![]()

제2편 주요 증여세 과세 규정

라. 증자에 따른 이익의 증여세 과세 제외

■사례6 고가 발행 신주 제3자 직접 배정

(1) ㈜보헤미안의 증자 전 현황

○발행주식 총수:100,000주(자본금 10억원)

○증자 전 1주당 평가가액:100,000원

(2) ㈜보헤미안의 유상증자 내용

○유상증자일:2016.10.1.

○증자금액:300억원(증자주식수:100,000주, 1주당 인수가액:300,000원)

○차남에게 배정할 신주 60,000주를 대표이사에게 직접 배정함.

해설

□증여세 과세대상 검토

① 증자 후 1주당 평가가액

□차남의 증여재산가액

■사례7 저가의 신주발행 실권주 재배정(부당행위계산 부인 관련)

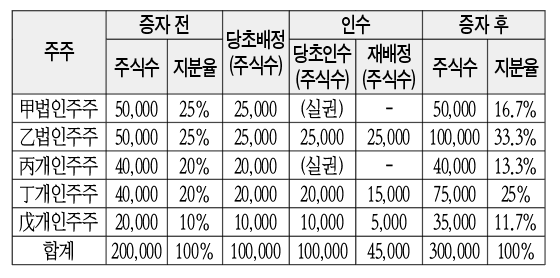

(1) ㈜타임의 증자 전 현황

○발행주식 총수:200,000주(자본금 20억원)

○증자 전 1주당 평가가액:40,000원

(2) ㈜타임의 유상증자 내용

○유상증자일:2016.1.5.

○증자금액:100,000주(10억원, 1주당 인수가액 10,000원)

○甲, 乙, 丁(甲법인주주의 대표이사의 배우자)주주는 특수관계인, 당법인은 비상장 영리법인임.

○甲, 丙 주주는 신주인수 포기

해설

□증자 후 ㈜타임의 1주당 평가가액

□분여이익 및 증여재산가액 계산

○甲법인주주(이익을 분여한 법인, 익금산입, 기타사외유출)

![]()

○乙법인주주(이익을 분여받은 법인, 익금산입, 유보)

○丁개인주주

(30,000–10,000)×15,000=300,000,000원

○戊개인주주

(30,000–10,000)×5,000=100,000,000원

□법인주주에 대한 소득처분 및 증여재산가액

○이익을 분여한 주주

-甲법인주주:444,444,444원 익금산입 기타사외유출(개인주주 증여세 부과되므로)

-丙법인주주:개인주주 신분으로 실권하였으므로 과세문제는 발생하지 않았다.

○이익을 분여받은 주주

-乙법인주주:277,777,777원 익금산입 유보

- 丁·戊개인주주 증여세 부과

•丁개인주주 증여재산가액 300,000,000원

•戊개인주주 증여재산가액 100,000,000원

※저가발행 신주 실권주 재배정의 경우

-법인주주는 특수관계인이어야 부당행위계산 부인 대상이 되며 개인주주는 상증법에 따라 특수관계 여부와 관계없이(戊개인주주) 추가로 배정받은 주식에 대해 증여세 부과

-현저히 저렴한 대가로 얻은 이익(평가차액비율) 30% 이상은 적용되지 않는다.

■사례8 고가 신주발행 실권주 재배정(부당행위계산 부인 관련)

(1) ㈜타임의 증자 전 현황

○발행주식 총수 : 200,000주(자본금 20억원)

○증자 전 1주당 평가가액 : 10,000원

(2) ㈜타임의 유상증자 내용

○유상증자일:2016.1.5.

○증자금액:200,000주(20억원, 1주당 인수가액 30,000원)

○甲과 丁주주는 특수관계인, 당법인은 비상장 영리법인임

○丙, 丁, 戊 주주는 신주인수권 포기

해설

□증자 후 1주당 평가가액

□분여이익(甲법인주주) 계산

□증여재산가액(丁개인주주)

□법인주주에 대한 소득처분 및 증여재산가액

○이익을 분여한 주주

-甲법인주주:200,000,000원 익금산입 기타사외유출(개인주주 증여세 부과되므로)

•시가초과금액 손금산입 주식 200,000,000원 △유보

○이익을 분여받은 丁개인주주

- 丁개인주주 증여재산가액 200,000,000원

※저가발행하는 경우와는 달리 고가발행하는 경우에 실권주 재배정 시 개인주주에 대한 증여의제 규정은 특수관계인에게만 적용