- 박나리 세무사, “양도세 낸 뒤 기부해야 추가 손실 없어”

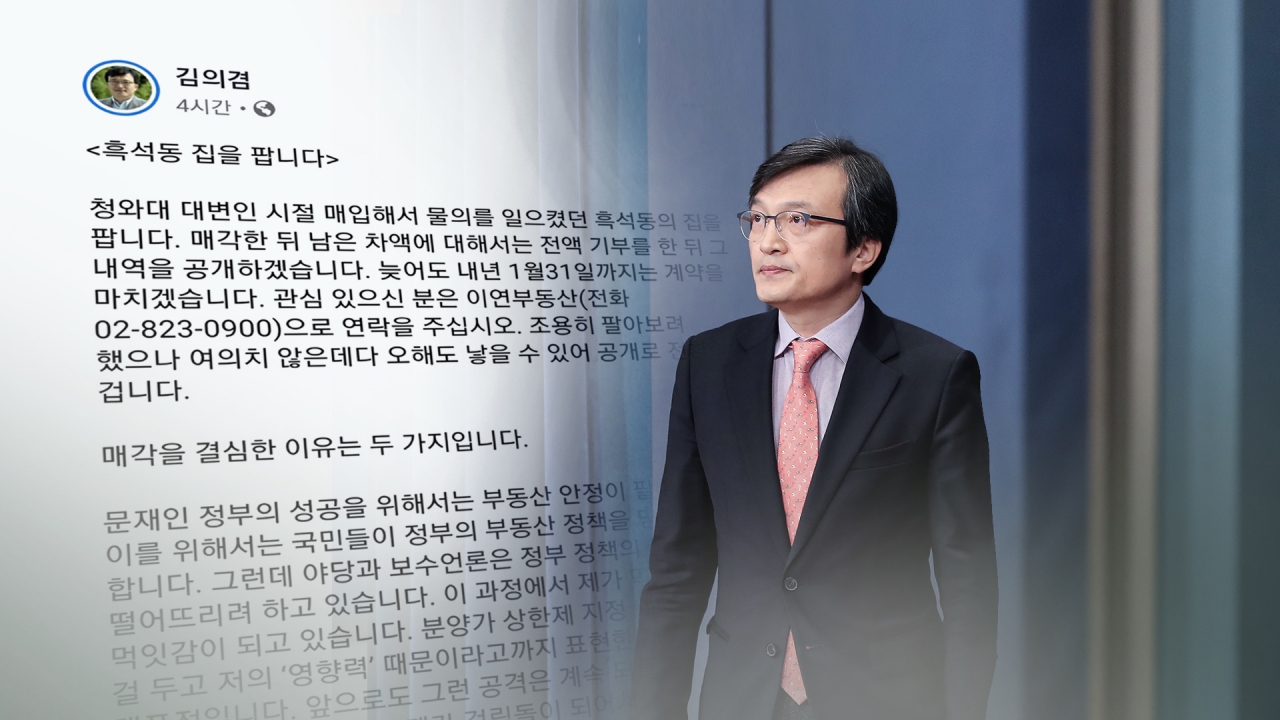

김의겸 전 청와대 대변인이 논란이 됐던 서울 흑석동 상가주택 건물을 매각, 약 8억8000만원의 매매차익을 거둘 것으로 확인된 가운데 김 전 대변인의 양도소득세 문제가 관심사로 떠오르고 있다.

김 전 대변인이 선의로 매각 차익 전액을 사회에 기부한다고 발표했지만, 세법에서는 아무튼 양도차익이 발생했으므로 양도소득세를 징수해야 하고, 기부금은 양도소득세 계산 때 필요경비로 인정될 수 없기 때문에 기부도 하고 세금도 내야 하는 것 아니냐는 궁금증이 생기기 때문이다.

다수 매체 보도에 따르면, 김 전 대변인은 흑석동 집을 2018년 7월 25억7000만원에 매입해서 최근 34억5000만원에 매각했다. 1년 5개월 만에 발생한 8억8000만원의 매매 차액이 발생, 양도소득세를 내야 할 사유가 생긴 것이다. 그런데 김 전 대변인은 매매차익을 모두 사회에 기부하겠다는 의사를 밝혔다.

그런데 양도차익을 기부하더라도 기부한 금액은 양도소득세 계산 때 필요경비로 인정되지 않아 고스란히 양도소득세를 내야 한다. 민간에 기부하고 국가에 세금도 내야 한다면, 이번 매매차익에도 되레 빚을 내야 할 처지가 아니냐는 의문이 가능한 것.

이와 관련, 양도세 전문가 박나리 세무사는 6일 본지 통화에서 “양도소득세 필요경비는 말 그대로 주택을 취득해서 양도하기 위해 들었던 비용을 의미하므로, 그 차액을 기부했다 하더라도 해당 기부금이 양도세 필요경비로 인정받을 수 없다”라고 설명했다.

박 세무사는 다만 “납부한 양도소득세는 종합소득세 신고 때 기부금 세액공제를 받을 수는 있다”라고 덧붙였다.

그러면서 “김 전 대변인의 경우 양도소득세를 납부한 뒤 남은 금액을 기부해야 추가적인 지출이 없을 것이고, 내년 5월 종합소득세 신고 때 기부금 세액공제도 받을 수 있다”라고 귀띔했다.

양도세 전문가들에 따르면, 김 전 대변인은 현행 소득세법에 따라 취득 때 비사업용 부분에 대해 부담했던 부가가치세와 공인중개사 보수, 불법건축물 철거비용, 난방시설 교체비, 세무 신고 비용 등을 필요경비로 인정받을 수 있다. 경매 취득에 따른 유치권 변제 금액이나 각종 분쟁 화해 비용, 토지조성비, 기반시설부담금 등에 해당된다면 해당 지출 금액도 양도세 과세표준을 줄여주는 필요경비로 인정된다.

다만 임차인 퇴거 보상비나 세입자에게 지출한 철거비용, 금융기관 대출금 지급 이자, 재산세, 종합부동산세, 은행 대출 시 감정비, 해지비, 담보 설정 관련 등기비, 수선 충당금, 세무사 신고 대리 비용, 경매 취득 시 세입자 명도 비용 등은 양도소득세 계산 때 필요경비로 인정되지 않는다.

김 전 대변인은 매각 결심 이유에 대해 “문재인 정부의 성공을 위해서는 부동산 안정이 필수적인데, 야당과 보수언론은 정부 정책의 신뢰도를 떨어뜨리려 하고 있다”라며 “정책에 걸림돌이 돼서는 안 되겠기에 매각을 결심했다”라고 밝힌 바 있다.

이를 두고 일부에서는 내년 총선 출마를 염두에 둔 것이라는 관측도 나왔다. 김 전 대변인은 그러나 지난 3일 MBC 라디오에 출연, 집 매각과 총선 출마 문제는 별개라는 입장을 밝혔다.