- 기본공제자에게 지출한 의료비, 총급여액의 3% 초과시 공제받아

근로자 본인이나 장애인, 65세 이상, 중증(희귀난치성) 질환자, 결핵환자, 난임시술비 등 치료를 목적으로 지출한 비용은 전액 ‘의료비 세액공제’를 받을 수 있다.

해당 사항 이외의 기본공제대상자를 위해 지출한 의료비는 총 급여액의 3%를 초과했을 때에만 공제를 받을 수 있다.

국세청은 이같은 내용을 담은 ‘영상으로 알아보는 연말정산 절세팁’을 제작해 지난달 25일부터 국세청 유튜브(https://www.youtube.com/user/ntskorea)를 통해 배포하고 있다고 9일 밝혔다.

해당 영상은 국세상담센터 상담 전문 직원과 유튜버가 출연해 다소 딱딱할 수 있는 내용을 재미있고 유익하게 풀어내 연말정산에 대해 이해하기 쉽도록 설명한 것이 특징이다.

국세청에 따르면 의료비 세액공제는 근로자가 기본공제대상자를 위해 지출한 의료비에 대해 세액공제를 적용해주는 것이다.

구체적으로 근로자 본인이나 장애인, 65세 이상 어르신, 중증(희귀난치성) 질환자, 결핵환자, 난임시술비 등으로 지출한 금액은 전액 세액공제 적용대상이며, 그 이외의 기본공제대상자를 위해서 지출한 의료비는 총 급여액의 3%를 초과하는 경우에만 공제를 받을 수 있다.

예를 들어 1년간 총급여액이 3000만원이고, 전액 세액공제 적용대상이 아닌 기본공제대상자를 위해 지출한 의료비가 100만원일 경우, 3000만원의 3%인 90만원을 초과하는 의료비인 10만원에 대해 의료비 세액공제를 적용받을 수 있다.

여기서 의료비 세액공제의 기본공제대상자는 보험료 세액공제의 기본공제대상자와 달리 나이요건과 소득요건을 모두 충족하지 않아도 무방하다는 점이 특징이다.

만약 근로자 본인이 총 급여액 3000만원인 55세 부모님의 의료비를 지출했다면, 본인이 의료비 세액공제를 받을 수 있다.

다만 다른 형제가 기본공제를 받는 부모님의 의료비를 지출한 경우에는 다른 사람의 기본공제대상자를 위해 지출한 의료비이므로 세액공제를 받을 수 없다.

또 배우자가 지출한 의료비는 근로자 본인이 세액공제 받을 수 없다. 이는 직접 의료비를 지출한 사람이 세액공제를 받을 수 있기 때문에 본인이 아닌 배우자가 지출한 세액공제는 본인이 받을 수 없다.

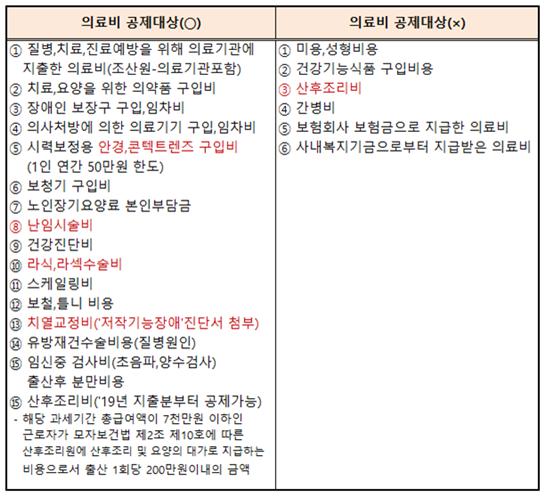

이와 함께 의료비 세액공제는 치료를 목적으로 지출한 의료비가 공제대상이기 때문에 시력보정용 안경, 콘텍트렌즈 구입비, 난임시술비, 건강진단비, 라식‧라섹수술비, 스케일링비, 치열교정비, 임신 중 검사비, 출산 후 분만비용 등은 세액공제를 받을 수 있다. 최근 세법개정으로 산후조리비용도 2019년 이후에 지출한 부분부터는 의료비 세액공제를 받을 수 있다.

반면 성형수술 비용이나 건강기능식품 구입비용 등은 세액공제를 받을 수 없고, 2018년까지 지출한 산후조리비용도 공제를 받을 수 없으며, 외국에서 지출한 의료비도 공제를 받을 수 없다.

여기에 의료비 세액공제는 재직기간에 지출한 의료비에 한해 공제받을 수 있기 때문에 일을 그만둔 후 사용한 의료비는 공제받을 수 없다.

아울러 보험사에서 수령한 보험금으로 지출한 의료비는 세액공제를 받을 수 없다.

의료비 세액공제를 받기 위해서는 보험회사에서 ‘의료비지급증명서’발급받아 제출하면 되는데, 국세청 연말정산간소화시스템에서 바로 조회가 가능하기 때문에 해당 시스템에서 조회 후 다운로드 받아 제출하면 된다.