근로자 본인의 교육비는 연말정산시 전액 세액공제를 받을 수 있다. 하지만 부양가족 중 취학 전 아동이나 초‧중‧고등학생은 1인당 연간 300만원까지, 대학생은 1명당 연간 900만원까지 교육비의 15%를 공제받을 수 있다.

대학원의 경우, 근로자 본인이 대학원을 다니면서 직접 대학원 교육비를 지출한 경우에는 공제를 받을 수 있지만 부양가족의 대학원 교육비 지출은 세액공제를 받을 수 없다.

국세청은 이같은 내용을 담은 ‘영상으로 알아보는 연말정산 절세팁’을 제작해 지난달 25일부터 국세청 유튜브(https://www.youtube.com/user/ntskorea)를 통해 배포하고 있다고 9일 밝혔다.

해당 영상은 국세상담센터 상담 전문 직원과 유튜버가 출연해 다소 딱딱할 수 있는 내용을 재미있고 유익하게 풀어내 연말정산에 대해 이해하기 쉽도록 설명한 것이 특징이다.

국세청에 따르면 교육비 세액공제는 근로자가 기본공제대상자를 위해서 지출한 교육비에 대해 세액공제를 적용해주는 것을 말한다.

구체적으로 본인의 교육비는 전액 공제받을 수 있는 반면, 부양가족의 경우 취학 전 아동 및 초‧중‧고등학생은 1명당 연간 300만원까지, 대학생은 1명당 연간 900만원까지의 한도 내에서 교육비의 15%를 공제받을 수 있다.

대학원 교육비의 경우 본인이 대학원을 다니면서 직접 교육비를 지출한 경우에는 세액공제를 받을 수 있지만, 부양가족의 대학원 교육비를 지출한 경우에는 공제를 받을 수 없다.

교육비 세액공제의 기본공제대상자는 나이요건을 충족하지 않더라도 소득요건은 반드시 충족해야 한다.

배우자가 기본공제를 받는 자녀의 교육비를 지출한 경우 세액공제를 받을 수 없고, 부모님을 위해 지출한 교육비도 공제 대상에 해당되지 않기 때문에 세액공제를 받을 수 없다.

다만 부모님이 장애인에 해당하는 경우에는 부모님을 위해 지출한 교육비를 세액공제 받을 수 있다.

구체적인 교육비 세액공제 적용 항목을 보면 통상 학원비는 세액공제를 받을 수 없지만, 취학 전 아동이 다니는 학원비는 공제 받을 수 있다.

교복구입비는 중‧고등학생만 가능하며, 1인당 50만원을 공제받을 수 있고, 현장체험학습비는 초‧중‧고등학생 1인당 30만원을 공제받을 수 있다.

급식비는 취학 전 아동과 초·중·고등학생 모두 세액공제가 가능하고, 교과서 대금은 취학 전 아동은 적용되지 않고, 초·중·고등학생만 가능하다.

방과 후 학교 수업료나 특별활동비는 취학 전 아동과 초·중·고등학생 모두 세액공제가 가능하고, 방과 후 학교의 학교 구입 교재비도 취학 전 아동과 초·중·고등학생 모두 공제받을 수 있다.

방과 후 학교의 학교 외 구입 교재비는 취학 전 아동은 공제받을 수 없고, 초·중·고등학생만 공제가 가능하다.

대학 졸업 후 취업을 하면 대학 때 받았던 학자금 대출을 상환하게 되는데, 이때 2017년 1월 1일 이후에 상환하는 부분부터 세액공제를 받을 수 있다.

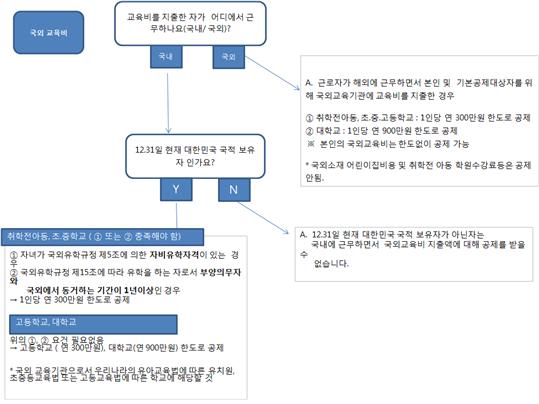

자녀의 해외 유학에 지출하는 교육비와 관련해선 일정 요건을 충족하는 국외 교육비는 공제받을 수 있는데, 자세한 사항은 아래 그림을 참조하면 된다.

교육비 세액공제를 받기 위해서는 각 교육기관에서 ‘교육비지급증명서’를 발급받아 제출하면 되는데, 국세청 연말정산간소화시스템에서 바로 조회가 가능하기 때문에 해당 시스템에서 조회 후 다운로드 받아 제출하면 된다.