연도중 2주택이어도 연말 기준 1주택이면 공제대상

장기간 주택담보 대출을 받은 사람은 이자 상환액에 대해 연말정산 때 소득공제를 받을 수 있다.

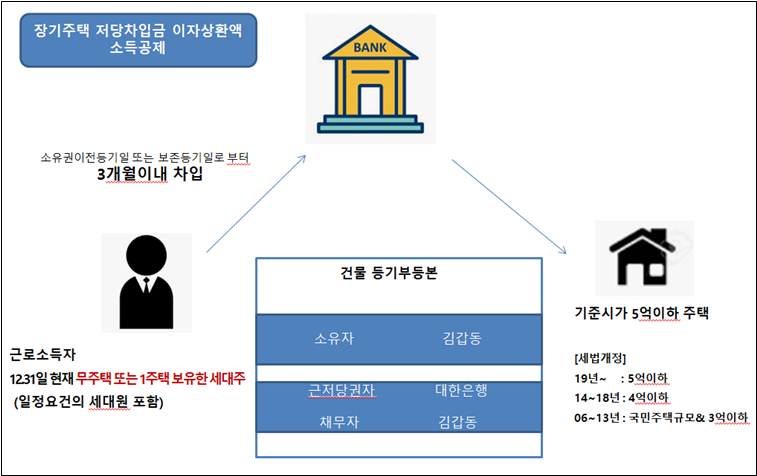

12월 31일 현재 무주택이거나 1개의 주택만 보유한 근로소득자인 세대주는 ‘장기주택저당차입금 이자상환액 소득공제’를 받을 수 있다.

세대주 여부는 12월 31일을 기준으로 판단한다.

국세청은 이같은 내용을 담은 ‘영상으로 알아보는 연말정산 절세팁’을 제작해 지난달 25일부터 국세청 유튜브(https://www.youtube.com/user/ntskorea)를 통해 공개했다.

‘장기주택저당차입금 이자상환액 소득공제’는 주택을 구입하면서 그 주택을 담보로 은행에 제공하고 받은 대출금 이자상환액에 대해 공제받는 것이기 떄문에, 1개 주택을 소유한 사람도 소득공제 대상이 된다.

공제대상 요건의 판단 기준일이 12월 31일이기 때문에 연도중 2주택이었다가 1주택을 팔아서 연도말 기준으로 1주택만 보유한 경우라면 공제가 가능하다.

공제를 받기 위한 주택에 대한 요건은 시기마다 제도의 변경으로 조금씩 다른데, 2018년 1월 1일 이후 차입금에 대해서는 기준시가 5억원 이하 주택에 대해서 공제를 받을 수 있다.

이전에는 공제대상이 되는 주택 조건에 국민주택규모 요건이 존재했으나 2014년 이후 차입한 것 부터는 국민주택규모 요건은 없어졌다.

국민주택규모 요건이 없어진 개정된 세법은 2019년 이후에 차입한 경우부터 적용되기 떄문에 2015년 차입 당시에 기준시가 초과로 공제받지 못한 경우에는 계속 공제받지 못한다.

신축아파트라서 기준시가가 고시되기 전이라면 취득 후 최초 고시된 가액을 기준으로 판단하면 된다.

소득공제 대상이 되는 대출은 주택을 구입하고 그 주택에 담보를 설정한 후 장기로 차입하는 장기주택저당차입금이다.

주택을 취득한 날, 즉, 주택소유권이전등기일 또는 보존등기일로부터 3개월 이내에 빌린 대출금이어야 한다.

주택을 등기 이전하고 3개월을 넘겨서 받은 대출은 공제받지 못한다.

마지막 요건으로는 주택 소유자 명의로 대출이 이루어져야 하며, 그 대출이자를 공제받는 근로자 본인이 내야 공제를 받을 수 있다.

이같은 요건에 부합하는 사람은 연말정산 때 은행에서 ‘장기주택저당차입금이자상환증명서’를 발급받아 회사에 제출하면 된다.

공제 초년도에는 주민등록표등본과 주택가액을 확인할 수 있는 공동주택가격확인서를 제출해야 한다.