1. 국세기본법 시행규칙

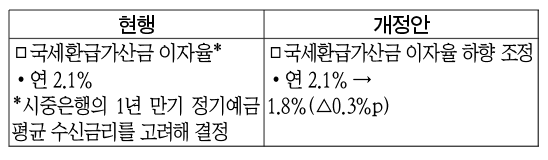

■국세환급가산금 이자율 조정(국기칙 §19의3)

※시중은행 1년 만기 정기예금 평균 수신금리(연%, 한국은행):(’13)2.89, (’14)2.53, (’15)1.81, (’16)1.56, (’17)1.66, (’18)2.02, (’19)1.85

<개정 이유> 시중은행 정기예금 이자율 수준을 반영하여 조정

<적용 시기> 규칙 시행일 이후 기간 분부터 적용

2. 소득세법 시행규칙

■ 공동소유 주택의 주택수 계산을 위한 주택임대소득 수입금액 등의 산정방식 및 기준 신설(소득칙 §5의2)

<개정 이유> 주택의 공동소유자에 대한 주택임대소득 과세기준 합리화

<적용 시기> 규칙 시행일이 속하는 과세기간 분부터 적용

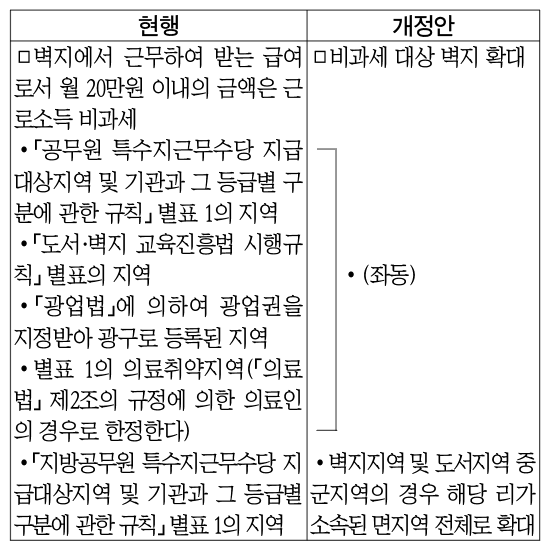

■근로소득 비과세 대상 벽지 확대(소득칙 §7)

<개정 이유> 벽지 근로자 지원

<적용 시기> 규칙 시행일이 속하는 과세기간 분부터 적용

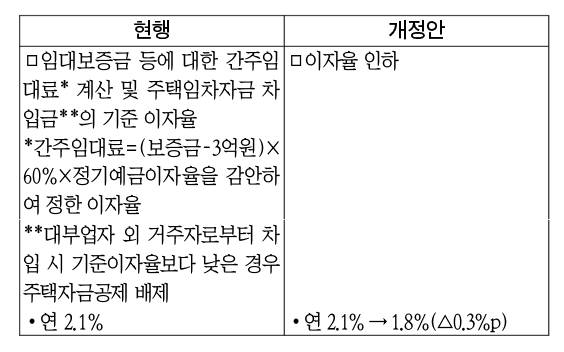

■간주임대료 계산 및 주택임차자금 차입금 기준 이자율 조정(소득칙 §23·§57)

<개정 이유> 시중은행 정기예금 이자율 수준을 반영하여 조정(국세환급가산금 이자율과 동일 수준)

<적용 시기> 규칙 시행일이 속하는 과세기간 분부터 적용

<경과 조치> 규칙 시행 전 경과한 과세기간 분은 종전 규정 적용

■업무전용 자동차보험의 보장 대상 운전자의 범위 등 신설(소득칙 §42)

<개정 이유> 업무용 승용차 사적사용 방지를 위한 업무전용 자동차보험의 구체적 기준 마련

<적용 시기> ’21.1.1. 이후 발생하는 소득분부터 적용

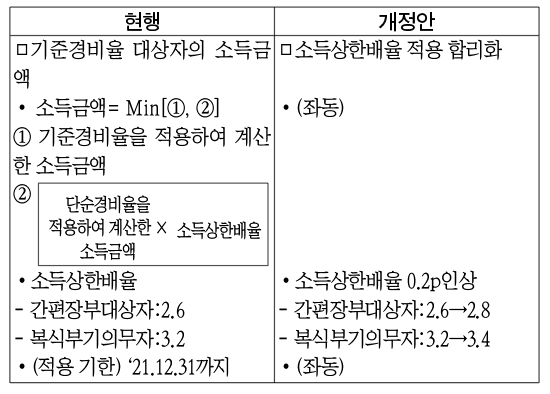

■기준경비율 대상자에 적용하는 소득상한배율 조정(소득칙 §67)

<개정 이유> 사업자의 기장신고 유도

<적용 시기> 규칙 시행일이 속하는 과세기간 분부터 적용

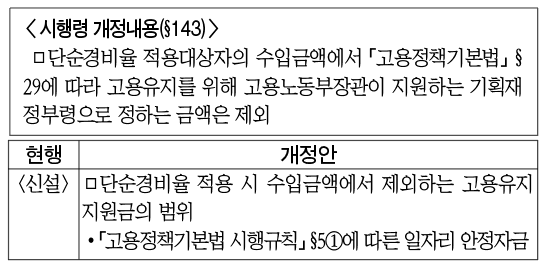

■단순경비율 적용 시 일자리 안정자금 수입금액에서 제외(소득칙 §67의2 신설)

<개정 이유> 영세사업자 세부담 경감

<적용 시기> 규칙 시행 이후 결정하거나 경정하는 분부터 적용

■지출증명서류 수취의무 예외규정 조문정리(소득칙§95의3)

<개정 이유> 폐지된 국세청 고시의 내용을 반영

■지급명세서 제출의무 면제범위 조정(소득칙§97)

<개정 이유> 신고서류 제출범위 합리화

<적용 시기> ’20.7.1. 이후 지급명세서를 제출하는 분부터 적용

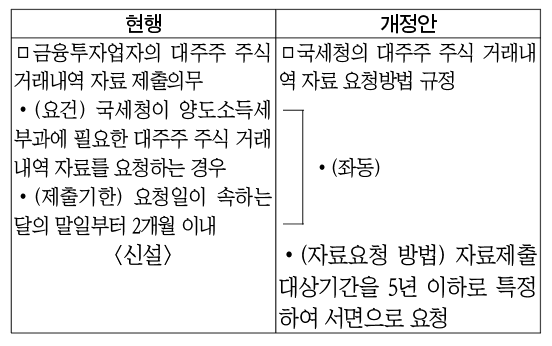

■국세청의 금융투자업자에 대한 대주주 주식 거래내역 자료 요청방법 규정(소득칙 §99의5)

<개정 이유> 자료제출 범위에 대한 예측가능성 제고

<적용 시기> 규칙 시행일 이후 국세청이 금융투자업자에게 대주주 주식 거래내역 자료를 요청하는 분부터 적용

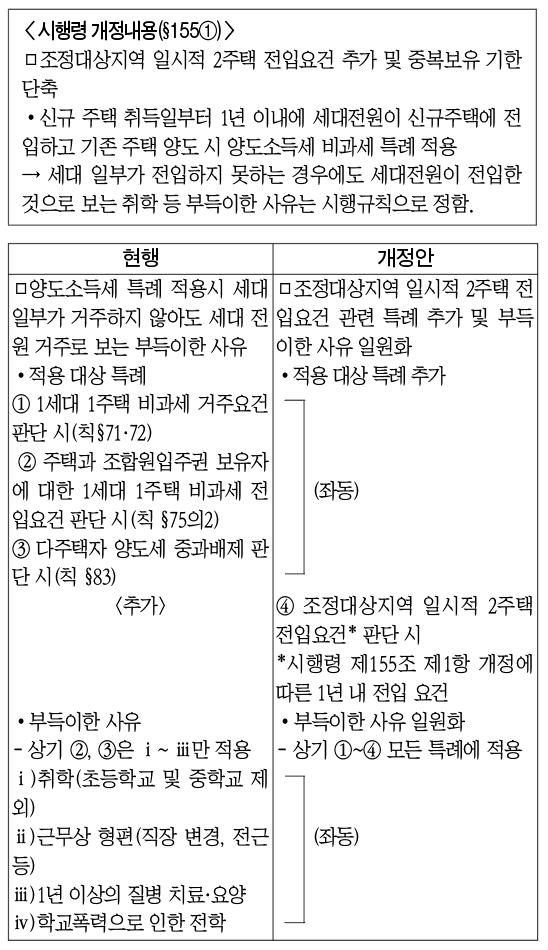

■조합원입주권에 대한 일시적 2주택 양도소득세 특례 적용 대상 추가에 따른 제출서류 보완(소득칙 §72)

<개정 이유> 1세대 1주택 특례 적용 대상 추가에 따른 제출서류 규정

<적용 시기> 규칙 시행일 이후 양도하는 분부터 적용

■양도소득세 특례가 적용되는 부득이한 사유 정비(소득칙 §71, §72, §75의2, §83)

<개정 이유> 양도소득세 특례가 적용되는 취학 등 부득이한 사유를 정비해 납세자 혼란 방지

<적용 시기> 규칙 시행일 이후 결정 또는 경정하는 분부터 적용

•(조정대상지역 일시적 2주택 전입요건 추가) ’19.12.17. 이후 조정대상지역 내 종전주택이 있는 상태에서 조정대상지역 내 주택을 취득하는 분부터 적용

<경과조치> (조정대상지역 일시적 2주택 전입요건 추가) 다음의 경우에는 종전규정 적용

(i) ’19.12.16. 이전 주택을 취득한 경우

(ii) ’19.12.16. 이전 주택 또는 주택을 취득할 수 있는 권리를 취득하기 위한 매매계약 체결+계약금 지급한 경우

3. 법인세법 시행규칙

■대손금 손금산입 가능채권 범위 조정(법인칙 §10의4)

<개정 이유> 「민사조정법」 상 조정은 재판상의 화해와 동일한 효력이 있는 점을 감안

<적용 시기> 규칙 시행일 이후 조정이 성립되는 분부터 적용

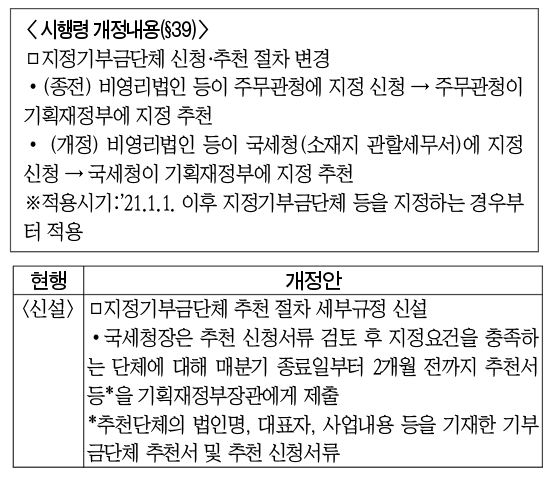

■지정기부금단체 추천절차 세부규정 신설(법인칙 §18의3)

<개정 이유> 지정기부금단체 신청절차 등 변경에 따라 규정 신설

<적용 시기> ’21.1.1. 이후 지정기부금단체 등을 지정하는 경우부터 적용

■중소기업 근로자 주택구입 대여금 등에 대한 지원(법인칙 §44)

※「’19년 세법 개정안」 기 발표내용(’19.7.25.)

<개정 이유> 근로자의 주택구입·전세자금을 대여하는 중소기업 지원

<적용 시기> 규칙 시행일이 속하는 사업연도 분부터 적용

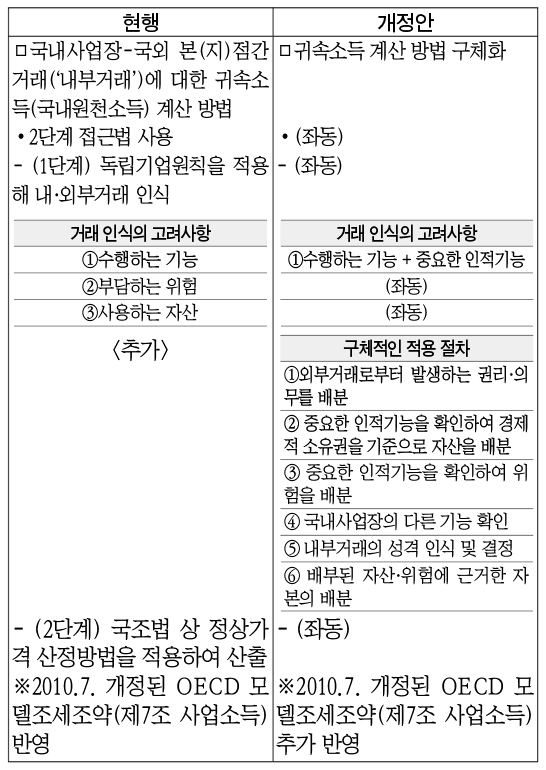

■국내사업장 귀속소득 결정 절차 등 구체화(법인칙 §64③, 소득칙 §86의4③)

<개정 이유> 비거주자·외국법인의 국내사업장 귀속소득 결정에 관한 국제기준 반영

4. 조세특례제한법 시행규칙

■중소기업 판단시 매출액 기준시점 명확화(조특칙 §2)

<개정이유> 중소기업 판정시점 명확화

■신성장 R&D 위탁기관 범위 명확화 및 대상 확대(조특칙 §7)

※「’19년 세법 개정안」기 발표내용(’19.7.25.)

<개정 이유> 신성장 산업 및 혁신성장 지원

<적용 시기> 규칙 시행일 이후 신고하는 분부터 적용

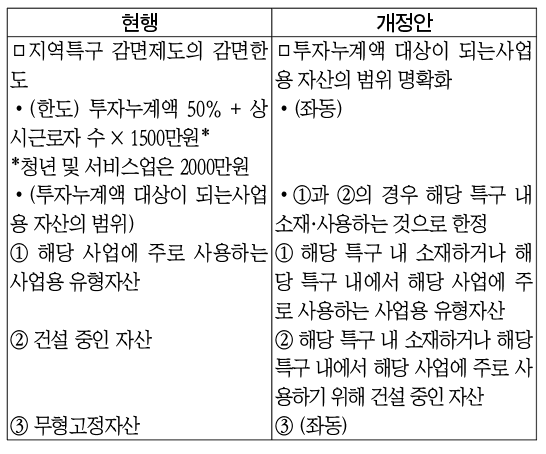

■지역특구 세제지원 감면한도 계산시 ‘투자누계액’의 대상이 되는 사업용 자산 등의 범위 명확화(조특칙 §8의3)

<개정 이유> 지역특구 활성화를 위한 제도 취지를 감안하여 투자누계액 대상 명확화

■특정시설 투자세액공제 적용대상 확대 및 명확화 (조특칙 §13의5 ③~⑧, 별표2, 별표 5의2~5의5, 별표 8의3)

<개정 이유> 대형사고 위험이 있는 시설의 안전시설 및 스마트조명, 첨단물류시설 등 신성장시설을 공제대상에 추가

<적용 시기>

(에너지절약시설) 규칙 시행일 이후 투자하는 분부터 적용

(그외) 영 시행일(2.11.) 이후 투자하는 분부터 적용

■중소기업에 대한 근로소득증대세제 적용 기준이 되는 평균임금 증가율 조정(조특칙 §14의2)

<개정 이유> 직전 3년 평균임금 증가율을 감안하여 기준 조정

<적용 시기> ’20.1.1. 이후 개시하는 과세연도부터 적용

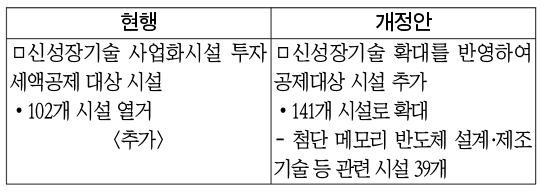

■신성장기술 사업화시설 범위 확대(조특칙 별표 8의8)

※「’19년 세법 개정안」기 발표내용(’19.7.25.)

<개정 이유> 신성장 산업 및 혁신성장 지원

<적용 시기> 규칙 시행일 이후 신고하는 분부터 적용

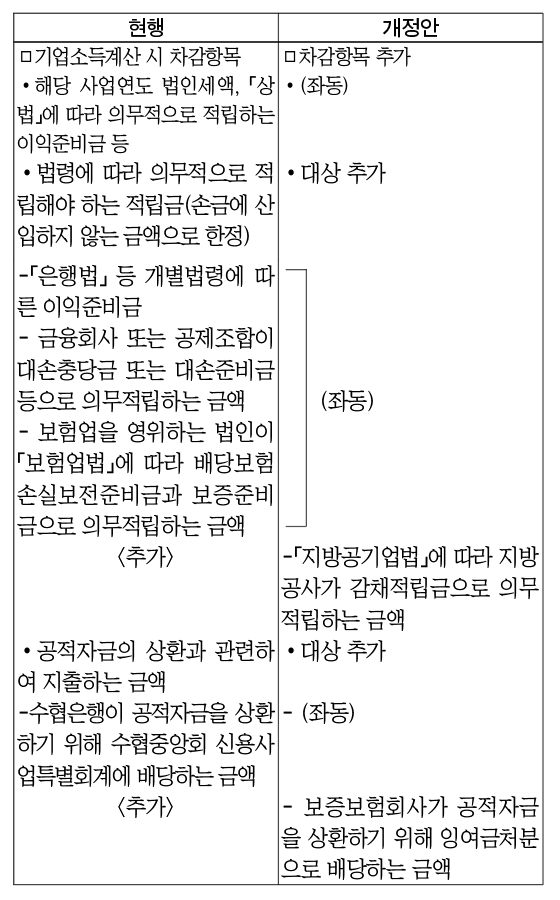

■투자·상생협력촉진세제 기업소득계산시 차감항목 추가(조특칙 §45의9)

<개정 이유> 지방공사 및 보증보험회사의 채무상환 지원을 위해 투자·상생협력촉진 세제의 기업소득 범위 합리적 조정

<적용 시기> 규칙 시행일 이후 신고하는 분부터 적용

5. 상속세 및 증여세법 시행규칙

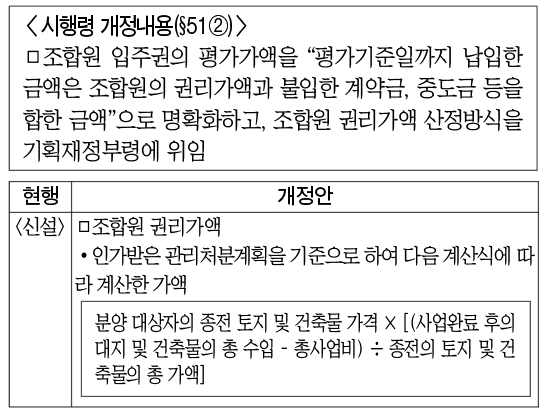

■조합원 권리가액 규정(상증칙 §16)

<개정 이유> 시행령에서 위임한 조합원 권리가액 산정방식 규정

■물납신청철회 및 수납가액 재평가 신청절차(상증칙 §19의4)

<개정 이유> 물납신청 철회 및 재평가 신청시 사용 서식 및 첨부서류 등 규정

<적용 시기> 영 시행일(2.11.) 이후 물납신청 분부터 적용

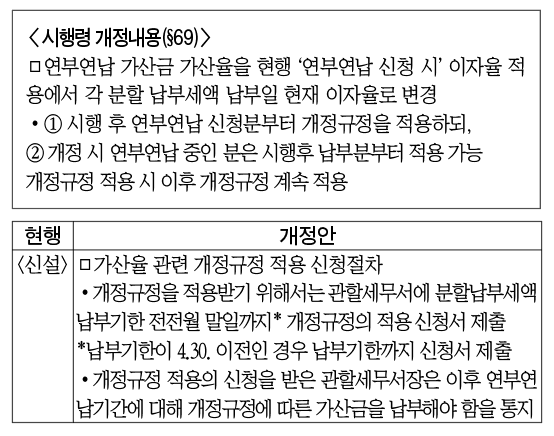

■연부연납 가산금 가산율 관련 개정령 적용절차(상증칙 부칙)

<개정 이유> 기존 연부연납자가 연부연납 가산금 개정규정을 적용받는 경우 필요한 신청절차 등을 규정

<적용 시기> 영 시행일(2.11.) 이후 납부분부터 적용

6. 종합부동산세법 시행규칙

■자산관리공사가 매입 후 임대 프로그램(SLB)을 통해 매입한 주택에 대한 종합부동산세 합산배제(종부칙 §4의3 신설)

<개정 이유> 매입 후 임대(SLB) 프로그램의 원활한 운영을 통한 가계부채 축소 및 채무자의 주거안정성 제고 지원

<적용 시기> 규칙 시행일 이후 납세의무가 성립하는 분부터 적용

7. 부가가치세법 시행규칙

■부동산 임대보증금에 대한 간주임대료 산정 이자율 조정(부가칙 §47, 법인칙 §6)

※시중은행 1년 만기 정기예금 평균 수신금리(한국은행, 연%):(’15)1.81, (’16)1.56, (’17)1.66, (’18)2.02, (’19)1.85

간주임대료 산정 이자율 추이(%):(’15)2.5, (’16)1.8, (’17)1.6, (’18)1.8, (’19)2.1

<개정 이유> 시중은행 정기예금 이자율 수준을 반영하여 조정(국세환급가산금 이자율과 동일 수준)

<적용 시기> ’20.1.1. 이후 개시하는 과세연도 분부터 적용

■영세율이 적용되는 대가의 지급방법 추가(부가칙 §22)

<개정 이유> 유권해석으로 운영되던 사항을 법령화하여 법적 안정성 제고

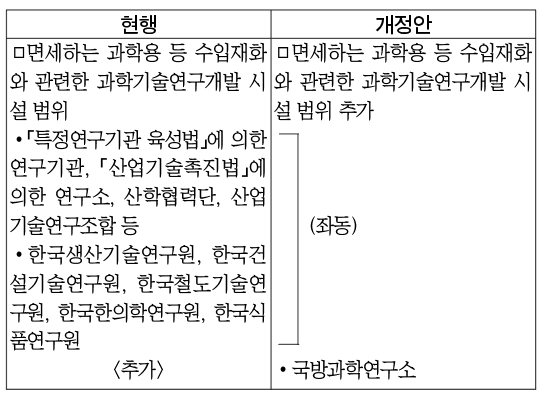

■과학용 등 수입재화에 대한 부가가치세 면세대상기관에 국방과학연구소 추가(부가칙 §40)

<개정 이유> 유사 연구기관과의 형평성 감안

<적용 시기> 규칙 시행일 이후 공급하는 분부터 적용

8. 개별소비세법 시행규칙

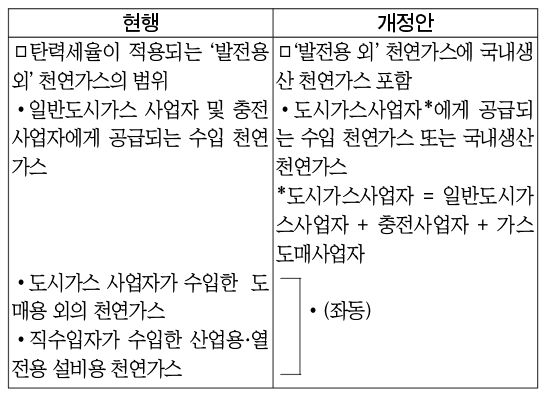

■천연가스 탄력세율 적용 물품의 범위 조정(개소칙 §1②)

<개정 이유> 수입 천연가스와 동일하게 국내생산 천연가스에도 용도에 따른 탄력세율이 적용될 수 있도록 규정 정비

<적용 시기> ’20.4.1. 이후 제조장에서 반출하거나 수입신고하는 분부터 적용

9. 국제조세조정에 관한 법률 시행규칙

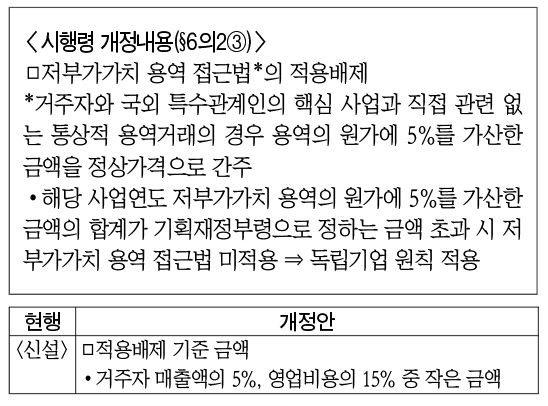

■저부가가치 용역 접근법의 적용배제 기준(국조칙§2의3 신설)

<개정 이유> 저부가가치 용역 접근법의 적용범위 합리화

<적용 시기> ’20.1.1. 이후 개시하는 과세연도 분부터 적용

10. 관세법 시행규칙

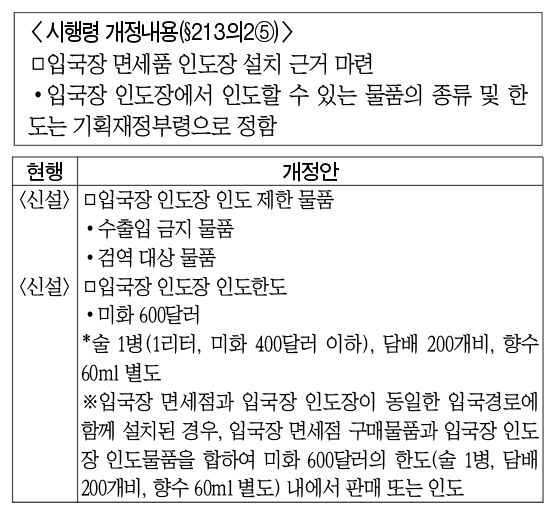

■입국장 인도장 도입 등에 따른 면세한도 정비(관세칙 §48②·③)

<개정 이유> 입국장 인도장 도입 등에 따른 면세한도 정비

<적용 시기> 규칙 시행일 이후 휴대 반입하는 분부터 적용

■입국장 인도장 인도 물품 및 인도 한도 규정(관세칙 §69의4,5)

<개정 이유> 입국장 인도장 제도 도입에 따라 인도물품 및 인도한도 신설

<적용 시기> ’20.7.1 이후 인도되는 물품부터 적용

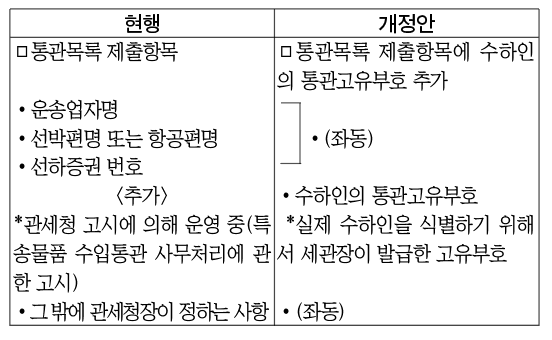

■해외직구시 통관목록 제출항목에 통관고유부호 추가(관세칙 §79의2)

<개정 이유> 성실신고문화 정착 및 위험관리 강화

<적용 시기> 규칙 시행일 이후 통관하는 분부터 적용

11. 세무사법 시행규칙

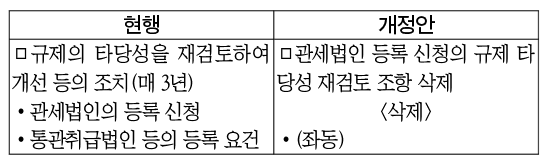

■세무사 실무교육의 규제 타당성 재검토 조항 삭제(세무사칙 §20)

<개정 이유> 국무조정실 심사 결과 “일몰규제 재검토” 대상에서 제외

<적용 시기> 규칙 시행일 이후부터 적용

12. 관세사법 시행규칙

■관세법인 등록 신청의 규제 타당성 재검토 조항 삭제(관세사칙 §8)

<개정 이유> 국무조정실 심사 결과 “일몰규제 재검토” 대상에서 제외

<적용 시기> 규칙 시행일 이후부터 적용

13. FTA관세법 시행규칙

■한도수량 내 협정관세율 적용 관련 체약상대국에 영국 추가(FTA관세칙 §3②)

<개정 이유> 한-영 FTA 협정을 반영하여 협의대상 국가 추가

<적용 시기> 영국과의 FTA 협정이 발효되는 때부터 적용

14. 아·태 무역협정 원산지확인 기준 등에 관한 규칙

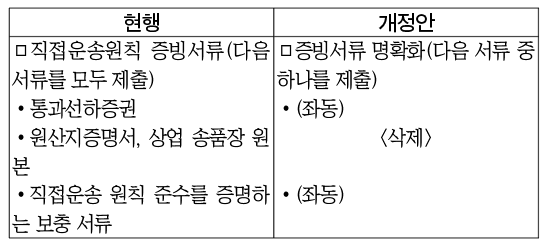

■직접운송원칙 증빙서류 규정 명확화(규칙 §8③)

<개정 이유> 협정 취지를 반영하여 직접운송 증빙 서류 규정 명확화

<적용 시기> 규칙 시행일 이후 제출 분부터 적용