올해 1월 1일 이후 최초로 상속‧증여, 양도하는 분부터 적용

오피스텔·상업용 건물의 상속·증여세, 양도세 과세 때 활용

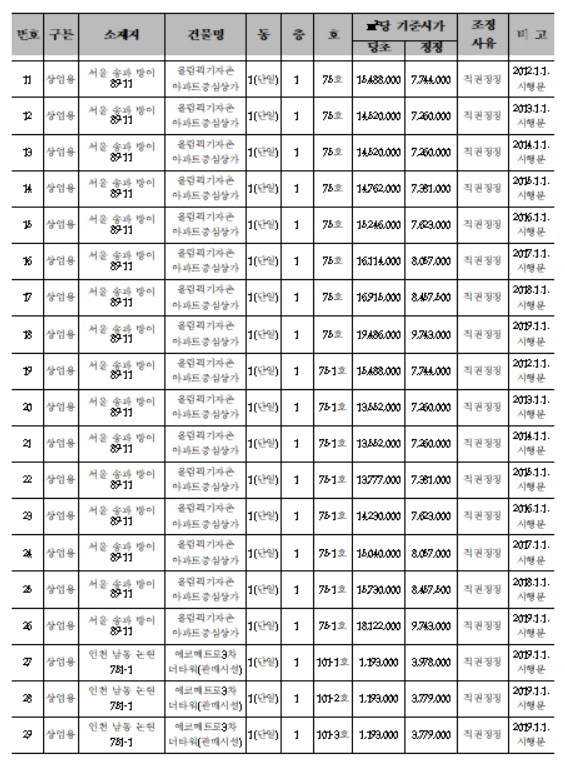

국세청이 작년 12월 31일 '상속세 및 증여세법'(§61)과 '소득세법'(§99)에 따라 정기 고시한 '오피스텔 및 상업용 건물 기준시가'에 대해 28일 재산정 고시 했다.

국세청 관계자는 28일 본지와의 전화통화에서, "1월2일부터 31일까지 기준시가에 이의가 있는 소유자나 그 밖의 이해관계자에게 기준시가 재산정 신청을 받아 검토한 결과, 이번에 재산정고시를 하게 됐다"고 말했다.

그러면서 "소득세법 제99조의2 1항에 따르면, 고시한 기준시가에 이의가 있는 소유자나 그 밖의 이해관계인은 기준시가 고시일로부터 30일이내에 재산정 및 고시를 신청할 수 있다"며 "2항에는 신청기간이 끝난 날부터 30일 이내에 그 처리 결과를 신청인에게 알려야 한다"고 덧붙였다.

국세청은 수도권(서울․인천․경기), 5대 광역시(대전․광주․대구․부산․울산), 세종특별자치시에 소재하고 동․호별로 구분 등기가 가능한 오피스텔(전체) 과 상업용 건물(건물 연면적이 3000㎡ 이상이거나 100호 이상)의 호별 ㎡당 기준시가를 정기 고시한다.

'오피스텔·상업용 건물 기준시가'는 상속·증여세 및 양도소득세 과세 시 활용하게 된다.

상속·증여세는 상속·증여재산의 시가(상속개시일 전후 6개월(증여일 전 6개월, 후 3개월) 이내의 매매․감정․수용․경매․공매가격('상속세 및 증여세법 시행령' §49①))를 기준으로 과세하나, 시가를 알 수 없는 경우 고시된 기준시가를 과세기준으로 한다.

양도소득세의 경우 실지거래가액으로 과세되나, 취득 당시의 실지거래가액을 확인할 수 없는 경우 환산취득가액을 계산할 때 고시된 기준시가를 활용한다.

이번 고시는 올해 1월 1일이후 상속·증여, 양도하는 분부터 적용되며, 이번에 고시되는 부동산의 가격조사 기준일은 2019년 9월 1일 이다.

고시하는 금액은 각 호별 단위 면적(㎡)당 가액이므로, 각 호별 기준시가는 단위 면적(㎡)당 고시가액에 해당 호의 면적(전용면적과 공유면적의 합)을 곱하여 산정된 금액으로 한다.