- 작년 12월말 폐업자, 올해 사업자등록이나 취업요건 해당자 신청가능

- 최대 3천만원까지 본세+가산세+가산금 등 '체납액 납부의무소멸특례' 대체

올해부터 영세개인사업자가 일정 요건을 갖춰 체납액에 대한 징수특례를 신청, 해당 세무서가 심의를 거쳐 확정하면 체납액에 대한 가산금 면제 및 최대 5년내 분납 혜택을 받게 된다.

국세청은 올해부터 영세개인사업자의 체납액 징수특례 제도를 시행한다고 20일 밝혔다.

국세청 관계자는 20일 본지 통화에서 "작년 12월 말일부로 일정 체납액 납부의무를 소멸시켜주는 특례(조특법 제99조의5)가 없어지고, 올해부터 체납액 가산금 면제 및 최대 5년 분납을 허용하는 체납액 징수특례(조특법 제99조의10)가 신설됐다"고 말했다.

이 관계자는 "영세자영업자의 성실한 재기 지원이 개정 취지"라고 덧붙였다.

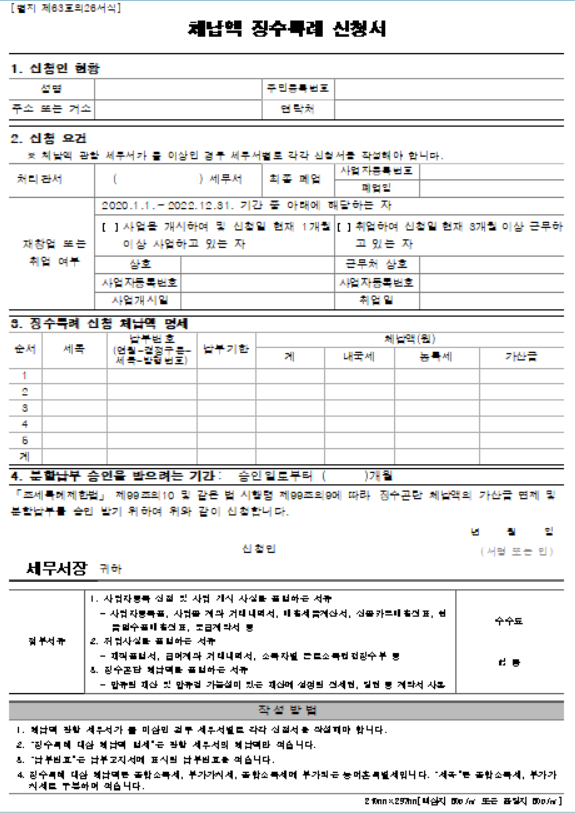

이번에 신설된 체납액 징수특례 제도는 영세개인사업자 폐업 후 다시 사업을 시작하거나 취업한 경우 체납액에 대하여 가산금 면제 및 최대 5년까지 분납을 허용하는 제도다.

최종 폐업일이 속하는 연도를 포함, 직전 3년도의 사업소득 총수입금액 평균금액이 15억원 미만인 사업자가 신청할 수 있는데, 폐업요건과 재기요건을 모두 충족해야 한다.

폐업요건은 2019년 12월 31일 이전에 모든 개인사업을 폐업한 자다.

올해 1월1일부터 2022년 12월 31일까지 사업자등록을 신청하고 신청일 현재 1개월이상 사업을 계속 영위하는 사업자는 재기요건을 충족한다.

또 올해 1월1일부터 2022년 12월 31일까지 취업, 신청일 현재 3개월 이상 계속 근무하고 있는 자도 재기요건이 인정된다.

2019년 7월 25일 현재 무재산 등으로 징수가 곤란한 체납액으로 종합소득세(농어촌특별세 포함) 및 부가가치세가 체납액 징수특례 적용대상으로, 신청일 현재 체납액 중 종합소득세(부가된 농특세 포함) 및 부가가치세의 합계액이 5000만원 이하인 자가 신청할 수 있다.

5년내 조세범처벌법에 따른 처벌·처분 또는 관련 재판이 진행중인 사실이 없어야 하고, 신청일 현재 범칙조사가 진행중인 사실도 없어야 한다.

또 기존 체납액 납부의무 소멸 특례(조특법 제99조의5)를 적용 받지 않은 자가 신청할 수 있다.

해당세무서 국세체납정리위원회의 심의를 거쳐 체납액 징수특례를 적용받게 되면, 가산금 면제 및 신청일 이후 가산금이 부과되지 않는다. 아울러 최대 5년간 체납국세 분할납부가 허용된다.

국세청은 이번에 신설된 '체납액 징수특례 제도'에 앞서 징수곤란한 체납액 중 최대 3000만원까지 체납국세(본세+가산세) 및 가산금 납부의무를 소멸해주는 '체납액 납부의무 소멸 특례'(조특법 제99조의5)를 적용했었다.

홈택스(www.hometax.go.kr) 또는 전국의 모든 세무서에서 체납액 확인 및 징세특례 신청이 가능하다.

신청기간은 올해 1월 1일부터 2023년 12월31일까지다.