조세불복사건 전문 김종관 세무사(삼송세무법인 대표, 상속·증여세 실무 및 불복과 부당행위계산부인 저자)는 국세신문 등에서 연재하고 있으며, 대기업 및 중소기업·세무사와 납세자들로부터 의뢰받아 법령해석으로 전개한 것을 사실관계로 전환하여 불복과정 및 조사진행 과정에서 받아들여진 사유 등 그동안의 노하우를 모두 공개함으로써 납세자 권익이 부당하게 침해받지 않도록 최근까지 인용된 사례를 중심으로 계속적으로 연재할 예정이라고 밝히고 있다. /편집자 주

4. 공익법인 납세협력 의무 및 지정기부금단체 지정취소 사유

나. 상증세법상 공익법인 의무강화 및 의무규정

① 외부회계감사 대상 공익법인 공시대상 서류에 회계감사 보고서 추가(상증법§50의3)

•’19.1.1. 이후 공시하는 사업연도 분부터 적용<가산세 0.07% 부과>

•현재는 종교법인 및 학교법인은 외부회계감사 대상 공익법인에서 제외하고 있지만, 2019년 세법개정안은 종교법인은 제외하되, 2020년부터 학교법인도 외부회계감사 대상으로 포함시키고, 연간 수입금액이 50억원 이상이거나 기부금이 20억원 이상의 공익법인도 외부회계감사 대상이다.

② 공시대상기업집단 소속 공익법인의 출연재산 매각대금 사용의무 강화(상증령 §38 ④)

○매각대금으로 계열회사의 주식을 취득한 경우는 실적에서 제외

•’19.2.12. 이후 취득하는 분부터 적용

③ 성실공익법인의 출연재산 의무지출 강화(상증법 §48 ②, §78 ⑨)

○주식 5% 초과 10% 이하 보유한 성실공익법인은 매년 출연재산가액의 1%

(주식 10% 초과, 20% 이하 보유한 성실공익법인은 3%)를 공익목적사업에 사용 의무화

- 미사용한 경우 가산세 부과(미사용한 금액의 100분의 10)

•’18.1.1.이후 개시하는 사업연도(’18.2.13.이 속하는 사업연도) 분부터 적용

④ 상증법·법인세법상 공익법인 납세협력의무 조항 및 가산세

⑤ 공익법인 의무지출제도·의무공시·외부감사 제도 등 확대

• 결산서류 의무공시 등

⑥ 공익법인 주기적 감사인 지정제도 및 감리제도 도입 <상증법 §50조, 상증령 §43조>

☞ 2022.1.1. 이후 개신하는 사업연도 분부터 적용<투명성 제고>

○일정규모 이상 공익법인은 일정기간 감사인을 자유선임한 후 국세청장이 감사인 지정

*자산규모 1000억원 이상 또는 공시대상기업 집단소속인 외부감사대상 공익법인

○기재부장관이 회계감리 후 감사기준 위반 감사인은 금융위에 통보, 금융위에서 감사인 제재

○회계감리업무는 외부 전문기관에 위탁 가능

5. 공익법인 등이 지켜야 할 의무

세법에서는 기본적으로 공익사업 지원을 위해 공익법인에게 다양한 조세 혜택을 제공하는 한편, 공익법인을 통한 조세회피 방지를 위해 출연재산 사용의무 등 공익법인이 지켜야 할 사항을 규정하여 사후관리하고 있다. 따라서, 공익법인이 그 목적사업에서 벗어나 의무사항을 위반한 경우 해당 공익법인에게 증여세 또는 가산세 등을 과세하게 된다.

•증여일은 사후관리 위반일을 말하는 것이다(상증법 제48조 제2항:명확화).

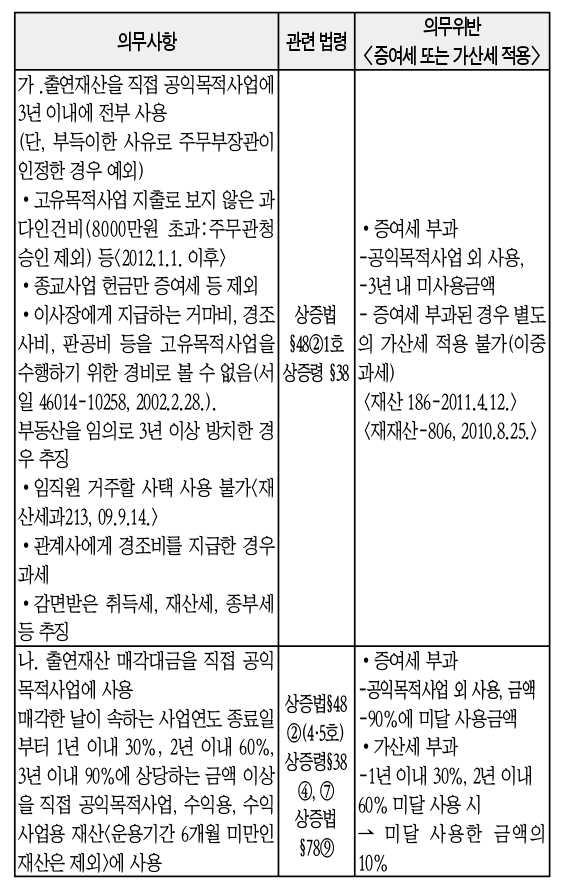

<공익법인 등이 지켜야 할 일>

<출연자 등이 지켜야 할 일>

6. 공익법인 설립 허가기준

가. 기본재산(공익법인령 제16조 “재산의 구분” 참조)

1) 재단법인:출연재산의 수입으로 조성되는 재원(이자, 배당금, 임대수익금 등)

2) 사단법인:회비, 기부금 등의 수입으로 조성되는 재원

*재단법인의 기본재산의 처분은 정관의 변경사항에 해당하므로 주무관청의 허가가 있어야 그 효력이 발생한다(대법원 76다 486, 1976.11.9.).

*기본재산의 처분이나 편입 등은 기부행위에 정한 바에 따를 것이고 그 정한바가 없다면 주무관청의 허가를 받아서 할 수 있다(대법원 67다 1015, 1967.8.29.).

*재단법인이 그 기본재산을 증가시키는 경우도 기부행위(정관)의 변경으로서 주무관청의 인가를 받아야 효력이 발생한다(대법원 67다 568, 1969.7.22.).

*사회복지법인의 대표자가 이사회의 의결없이 사회복지법인의 재산을 처분한 경우에 그 처분행위는 효력이 없다(대법원 2000다20090, 2000.6.28.).

삼송세무법인 대표세무사

•(전)국세청 심사과(5년 근무), 감사과(7년 근무), 재산세과, 국제조세과(본청 근무)

•역삼 법인세과장 등 국세청 근무 36년

•(전)서울시립대학교 세무전문대학원 조세쟁송과정 강사

•저서

-세무조사시 거래유형별 부당행위 계산 부인(조세통람, 2010년 2012년)

-상속·증여세 실무(주식이동 포함, 조세통람 2000년 등)

-불복과 부당행위 계산부인(조세통람, 2015년)

-세무조사 및 컨설팅 사례 중심(2015년 11월 발간)

-해외진출기업 세무안내(태국·말레이시아 편) 등 다수

•연구실적

-녹조근정훈장 수상·외국인등록번호 개발로 국민포장 수상(창안)

-토지무상사용에 대한 과세개발로 대통령 표창(신지식인)

-사업의 양도, 공동수급체, 유상증자시 희석가치 등(모범공무원)

-전산자료 조합을 통한 각종 과세자료 개발(재경부 장관·국세청장)