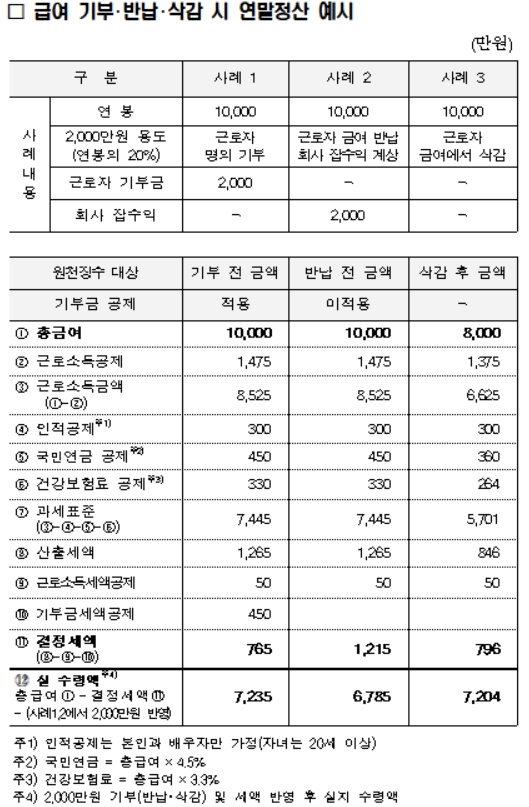

"급여 기부사례는 공무원, 반납・삭감사례는 기업 해당"

국세청이 코로나19 확산에 따른 사회적 어려움 극복을 위한 범정부적 노력에 적극적으로 동참하고자 급여를 기부・반납・삭감하는 경우의 세무처리 방법과 계산 사례를 지난 26일 홈페이지에 게시했다.

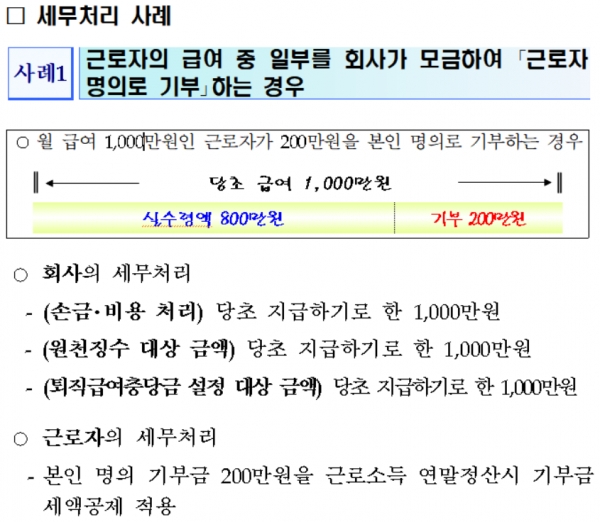

먼저, 근로자의 급여 중 일부를 회사가 모금하여 '근로자 명의로 기부'하는 경우다.

월 급여 1000만원인 근로자가 200만원을 본인 명의로 기부하는 경우, 실수령액은 800만원, 기부금은 200만원이다.

회사는 ▲손금・비용 처리 ▲원천징수 대상 금액 ▲퇴직급여충당금 설정 대상 금액을 당초 지급하기로 한 1000만원으로 세무처리하면 된다.

근로자는 본인 명의 기부금 200만원을 근로소득 연말정산시 기부금 세액공제 적용하면 된다.

다음은 근로자의 급여 중 일부를 '회사에 반납'하는 경우다.

월 급여 1000만원인 근로자가 200만원을 반납하는 경우, 실수령액 800만원·반납액 200만원이다.

회사는 ▲손금・비용 처리 ▲원천징수 대상 금액 ▲퇴직급여충당금 설정 대상 금액을 당초 지급하기로 한 1000만원으로 세무처리하면 되고, 반납 받은 200만원은 잡수익 등으로 계상하여 익금・수익 처리하면 된다.

만약 회사가 반납 받은 200만원을 재원으로 기부 단체에 기부금으로 지출하는 경우에는 회사의 기부금으로 손금 인정된다.

근로자는 별도의 세무처리가 없다. 회사가 반납액으로 기부한 경우는 근로자가 기부한 것으로 볼 수 없어 기부금 세액공제가 불가능하다.

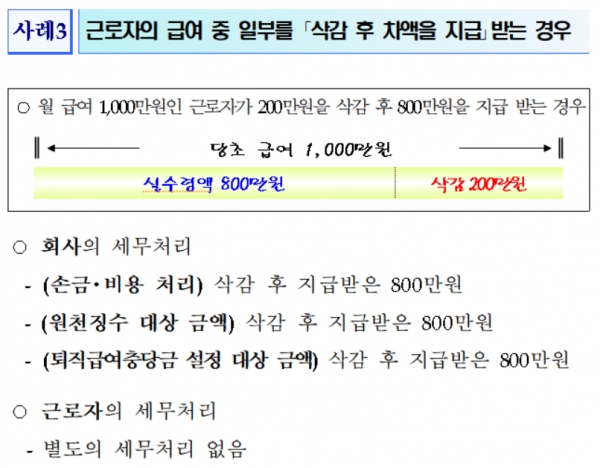

마지막으로 근로자가 급여 중 일부를 '삭감 후 차액을 지급'받는 경우다.

월 급여 1000만원인 근로자가 200만원을 삭감 후 800만원을 지급 받는 경우, 실수령액은 800만원이고 삭감액은 200만원이다.

회사는 ▲손금・비용 처리 ▲원천징수 대상 금액 ▲퇴직급여충당금 설정 대상 금액을 삭감 후 지급받은 800만원으로 세무처리하면 된다.

근로자는 별도의 세무처리가 없다.

국세청 관계자는 30일 전화통화에서, "해당사례 중 급여 기부는 공무원, 반납・삭감사례는 주로 기업에 해당된다"고 말했다.