국세청은 6일 2019귀속 양도소득세 확정신고 관련 신고대상자들을 위한 자주 묻는 질문과 답변을 제공했다.

2019년에 부동산 등 양도소득세 누진세율 과세대상 자산을 2회 이상 양도하고, 소득금액을 합산하여 신고하지 않았거나, 파생상품 거래에서 양도소득(국내·외 손익 합산)이 발생한 납세자는 6월 1일까지 확정신고·납부해야 한다.

6월 1일 확정신고기한까지 신고·납부하지 않는 경우, 20%의 무신고 가산세, 부정하게 신고한 경우 40%의 신고불성실 가산세, 미납세액의 0.025%(1일) 납부지연 가산세가 부과된다.

국세청은 “양도소득세 확정신고관련 알기 쉽도록 Q&A형식으로 작성”했으니, “성실신고 해 줄 것”을 당부했다.

다음은 자주 묻는 질문과 답변.

①양도소득세 확정신고 대상자는?

ㅇ2019년에 누진세율 과세대상 자산*을 2회 이상 양도하고 소득금액을 합산하여 신고하지 않는 등 산출세액이 달라지는 경우

* 토지 및 건물, 부동산에 관한 권리, 시설물 이용권 등 기타자산, 중소기업외 대주주가 양도하는 주식으로서 연간 과세표준이 3억원 초과하는 경우 등

ㅇ2019년 파생상품* 거래에서 양도소득이 발생한 경우

*(국내) 모든 주가지수 관련 파생상품(코스피200 선물․옵션 등)

(국외) 장내파생상품(장외 일부 포함)

②확정신고 때 필요한 제출서류는?

□ 신고서․납부서(수동신고 시), 자산의 취득․양도 등에 관한 부속서류* 등이 필요합니다.

* (예시) 당해 자산의 매도․매입에 관한 계약서 사본, 자본적 지출액․양도비 증빙자료(중개수수료, 신고서 작성비용, 법무사수수료 등), 감가상각비명세 등

ㅇ전자신고를 이용하시면 각종 증빙자료를 신고도움자료로 제공받을 수 있어 더욱 편리하게 신고할 수 있습니다.

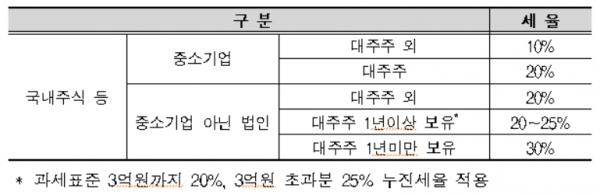

③양도소득세 세율은?

ㅇ부동산, 부동산에 관한 권리, 기타자산

ㅇ주식 또는 출자지분

ㅇ파생상품

④양도소득세 확정신고 대상자가 확정신고기한까지 신고․납부하지 않는 경우에는 가산세가 어떻게 부과되는지?

ㅇ신고불성실 가산세: 신고하지 않은 경우 무신고가산세(20%), 과소신고한 경우 과소신고가산세(10%) 부과

- 부정한 방법으로 양도소득세 과세표준을 무(과소)신고한 경우 40%의 신고불성실가산세 부과

ㅇ납부지연 가산세: 납부기한의 다음날부터 자진납부일(또는 고지일)까지 1일 0.025%(연 9.125%)의 납부지연 가산세 부과

⑤거짓계약서를 작성하면 1세대1주택자라 하더라도 비과세를 적용받을 수 없는 것인지?

□ 매매계약서의 거래가액을 실지거래가액과 다르게 작성하게 되면 양도자에 대하여는 1세대1주택 또는 8년 자경농지 등 비과세·감면대상자라 하더라도 비과세·감면세액을 배제하고 있으며,

ㅇ취득자에 대해서도 해당 부동산을 양도할 때까지 사후 관리하여 아래 금액을 한도로 비과세·감면세액을 배제하게 됩니다.

⑥전자신고를 이용하려면 반드시 홈택스·손택스에 회원가입을 해야 하는지?

□홈택스의 경우 회원가입을 하지 않더라도 휴대전화․신용카드․공인인증서로 비회원 로그인 할 수 있으며 양도소득세 전자신고와 증빙서류 제출이 가능합니다.

ㅇ다만, 홈택스에서 납세자 신고편의를 위해 제공하고 있는 신고도움 서비스, 부동산 등기자료, 취득세․중개료 등 도움자료, 파생상품 모두채움 서비스 등을 이용하려면 반드시 공인인증서로 로그인(회원, 비회원)하여야 합니다.

□손택스의 경우 비회원 로그인이 가능하지 않으며, 양도소득세 신고를 위해서는 주민등록번호로 발급받은 공인인증서로 회원가입 및 로그인하여야 합니다.

⑦ 전자신고를 이용할 때 도움받을 방법이 있는지?

□납세자들이 보다 쉽게 전자신고를 이용할 수 있도록 양도소득세 전자신고 및 증빙서류 제출 요령에 대한 동영상을 제작하여 게시하였으며,

ㅇ전자신고 시 각 항목의 우측에 있는 버튼을 클릭하면 전자신고 도움말을 확인할 수 있습니다.

⑧제출한 전자신고를 수정할 수 있는지?

□신고기간 동안 동일한 건에 대해 여러 번 전자신고를 할 수 있으며,이러한 경우 최종 제출된 신고서만 유효한 것으로 인정됩니다.

⑨’20.1.1.이후 자치단체 신고제도가 도입된 개인지방소득세의 신고·납부방법은 ?

□납세자가 세무서에 양도소득세 신고를 하면 양도소득세 신고기한 다다음달 10일 경 지자체가 개인지방소득세 납부서를 발송하고, 해당 납부서에 안내된 세액을 납부하면 개인지방소득세를 신고한 것으로 간주됩니다.

○ 홈택스(PC) 이용시에는 위택스(지방세 인터넷 납부시스템) 전자신고와 연계하여 지방소득세를 즉시 신고・납부하실 수 있습니다. 단, 손택스(모바일)는 연계되지 않습니다.

⑩납부할 양도소득세액을 나누어 낼 수 있는지?

□납부할 양도소득세액이 1천만 원을 초과하는 경우 납부기한 경과일로부터 2개월이 되는 날까지 다음과 같이 분할하여 납부할 수 있습니다.

ㅇ납부할 세액 2천만 원까지는 1천만 원 이상의 금액을 확정신고기한까지 납부하고 나머지는 분할 납부

ㅇ납부할 세액이 2천만 원을 초과하는 경우 납부할 세액의 50% 이상의 금액을 확정신고기한까지 납부하고 나머지는 분할 납부

⑪세금포인트가 무엇이며, 어떤 혜택이 있는지?

□ 세금포인트 제도는 납세자가 납부한 세액을 세금포인트로 적립 받아, 추후 국세 납부기한 연장 또는 징수유예가 필요할 때 납세담보 제공의 면제 혜택을 받을 수 있는 제도입니다.

ㅇ다만, 신청일 현재 체납액이 없고 최근 2년간 체납사실 여부 등을 고려하여 조세일실의 우려가 없다고 인정되는 경우로서 납부기한 연장․징수유예 승인요건을 충족한 경우 사용 가능합니다.

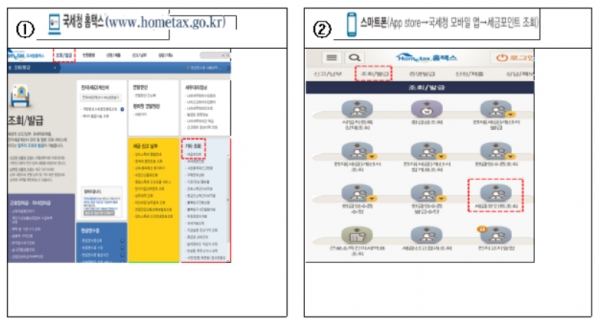

□ 세금포인트는 홈택스1)나 스마트폰 앱2)을 통해 조회가 가능하며, 가까운 세무서 민원실에서도 확인 가능합니다.

1) 국세청 홈택스(www.hometax.go.kr)

개인 또는 법인사업자 → 조회 서비스 → 기타 내역조회→ 세금포인트 조회

2) 스마트폰

App store → 국세청 모바일 앱 다운로드 → 세금포인트 조회

⑫납부기한 연장 신청은 언제까지 하면 되는지?

□확정신고기한 3일 전까지 홈택스를 이용하여 온라인 신청하거나, 납세지 관할 세무서에 신청하시면 됩니다.