소득세법(양도소득세 분야)

13. 상속주택의 1세대 1주택 양도소득세 비과세 특례 적용 대상 명확화(소득세법 시행령 제155조 제2항·제3항)

가. 개정취지

○상속주택에 대한 1세대 1주택 비과세 범위 명확화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 양도하는 분부터 적용

14. 조합원입주권에 대한 일시적 2주택 양도소득세 특례 적용 대상 추가(소득세법 시행령 제155조 제18항, 같은 법 시행규칙 제72조)

가. 개정취지

○매도청구소송을 일시적 2주택 특례 적용 대상에 추가하여 납세자 부담 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 양도하는 분부터 적용

15. 주택임대사업자 양도소득세 특례 시 임대료 증액제한 요건 명확화(소득세법 시행령 제155조 제20항, 제167조의3 제1항)

가. 개정취지

○개정된 「민간임대주택법」과의 통일성 제고

나. 개정내용

다. 적용시기 및 적용례

○(임대료 5% 증액 제한) 2020.2.11. 이후 주택 임대차계약을 갱신하거나 새로 체결하는 분부터 적용

○(임대료 전환비율) 2020.2.11. 이후 전환하는 분부터 적용

16. 장기임대주택 등의 임대기간 계산 특례에 리모델링 사업 추가(소득세법 시행령 제155조 제22항, 제167조의3 제5항)

가. 개정취지

○재개발사업 등과 유사한 리모델링 사업도 임대기간 특례에 추가하여 납세자 부담 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 양도하는 분부터 적용

17. 장기임대주택 등에 대한 양도소득세 과세특례·감면신청 시 제출 서류 간소화(소득세법 시행령 제155조 제23항, 제167조의3 제7항)

가. 개정취지

○납세자 편의 제공

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 양도소득세 과세표준을 신고하는 분부터 적용

18. 공동으로 상속받은 조합원입주권의 소유자 의제 신설(소득세법 시행령 제156조의2 제6항·제7항)

가. 개정취지

○공동상속 조합원입주권 소유자 의제 명확화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 양도하는 분부터 적용

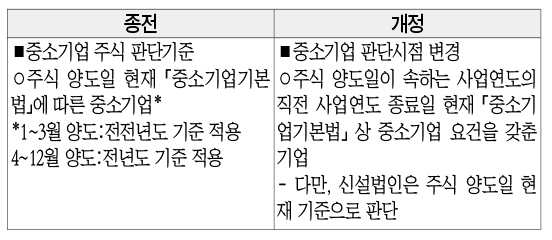

19. 주식 양도소득세 적용 시 중소기업 주식 판단시점 변경(소득세법 시행령 제157조의2 제1항)

가. 개정취지

○중소기업 주식 판정시점과 대주주 판정시점이 일치하도록 제도 합리화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 양도하는 분부터 적용

20. 과점주주 정의를 국세기본법과 일치(소득세법 시행령 제158조 제1항)

가. 개정취지

○국세기본법과 일치시켜 납세자 혼란 방지

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 양도하는 분부터 적용

21. 부담부증여 양도차익 산정 시 취득가액 합리화(소득세법 시행령 제159조 제1항)

가. 개정취지

○양도가액과 취득가액 적용 방식을 일치하도록 하여 과세를 합리화하고 납세자의 조세회피 방지

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 양도하는 분부터 적용

22. 고가 겸용주택의 주택과 주택 외 부분과세 합리화(소득세법 시행령 제160조 제1항)

가. 개정취지

○9억원 초과 겸용주택은 주택과 주택외 부분을 분리하여 과세하도록 합리화

나. 개정내용

다. 적용시기 및 적용례

○2022.1.1. 이후 양도하는 분부터 적용

23. 재해 등으로 인한 건물 철거비용의 필요경비 산입(소득세법 시행령 제163조 제3항)

가. 개정취지

○납세자 부담 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 양도하는 분부터 적용

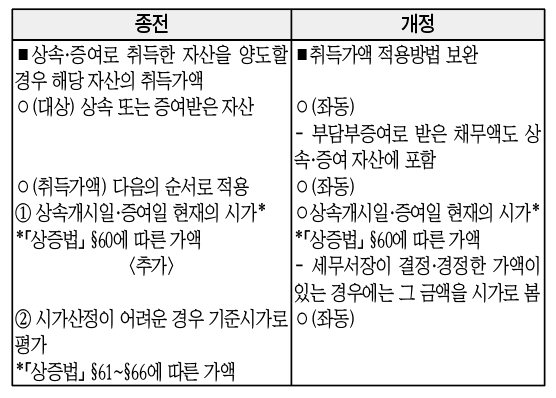

24. 상속·증여로 취득한 양도자산의 취득가액 적용방법 보완(소득세법 시행령 제163조 제9항)

가. 개정취지

○취득가액 적용방법 합리화로 납세자의 조세회피 방지

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 양도하는 분부터 적용

25. 다주택자가 장기 보유한 주택에 대한 양도소득세 중과 한시적 배제(소득세법 시행령 제167조의3 제1항, 제167조의4 제3항, 제167조의10 제1항, 제167조의11 제1항)

가. 개정취지

○조정대상지역 내 주택공급 유도

나. 개정내용

다. 적용시기 및 적용례

○2019.12.17. 이후 양도하는 분부터 적용

26. 양도소득세 확정신고 대상 명확화(소득세법 시행령 제173조 제5항)

가. 개정취지

○둘 이상의 자산 양도 시 비교과세 방식으로 신고하도록 과세 합리화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 양도하는 분부터 적용

27. 양도가액·취득가액 추계결정·경정 시 감정가액 인정요건 완화(소득세법 시행령 제176조의2 제3항)

가. 개정취지

○납세협력 비용 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 양도하는 분부터 적용

소득세법(국제조세 분야)

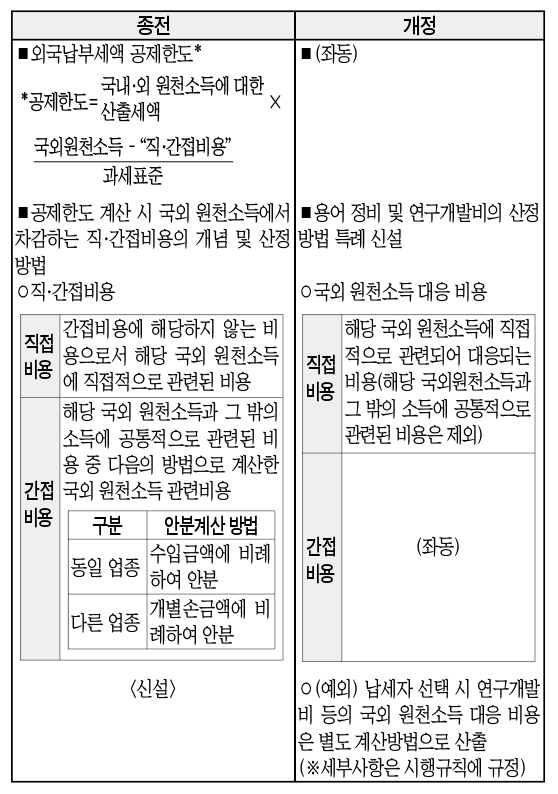

1. 외국납부세액 공제한도 계산방법 개선(소득세법 시행령 제117조 제2항)

가. 개정취지

○국제적 이중과세 조정 확대 및 과세 불확실성 해소

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11.이 속하는 과세기간분부터 적용

(다만, 연구개발비의 산정특례는 2021.1.1. 이후 적용)