소득세법(법인세 분야)

23. 리스료 손익귀속시기 적용규정 정비 (법인세법 시행규칙 제35조)

가. 개정취지

○K-IFRS 리스회계기준이 변경되었으나, 세법상 리스처리기준은 종전과 동일하므로 이에 맞추어 규정 정비

나. 개정내용

다. 적용시기 및 적용례

○규칙 시행일 이후 신고하는 분부터 적용

24. 중소기업 근로자 주택구입 대여금 등에 대한 지원(법인세법 시행규칙 제44조)

가. 개정취지

○근로자의 주택구입·전세자금을 대여하는 중소기업 지원

나. 개정내용

다. 적용시기 및 적용례

○규칙 시행일이 속하는 사업연도분부터 적용

법인세법(국제조세 분야)

1. 외국납부세액 공제한도 계산방법 개선(법인세법 시행령 제94조 제2항)

가. 개정취지

○국제적 이중과세 조정 확대 및 과세 불확실성 해소

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 개시하는 사업연도분부터 적용

(다만, 연구개발비의 산정특례는 2021.1.1. 이후 적용)

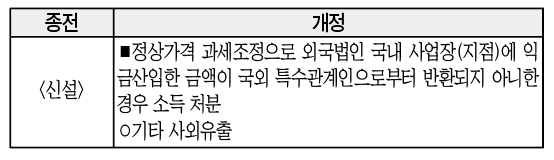

2. 외국법인 국내 사업장의 이전소득금액 소득처분 근거 규정 명시(법인세법 시행령 제106조 제1항 제3호)

가. 개정취지

○외국법인의 소득처분 관련 근거 명확화

나. 개정내용

3. 국내 원천 부동산 등 양도소득 과세범위 명확화(법인세법 제93조)

가. 개정취지

○‘부동산 주식’의 과세권에 대한 한-미 조세조약의 해석·적용 명확화

나. 개정내용

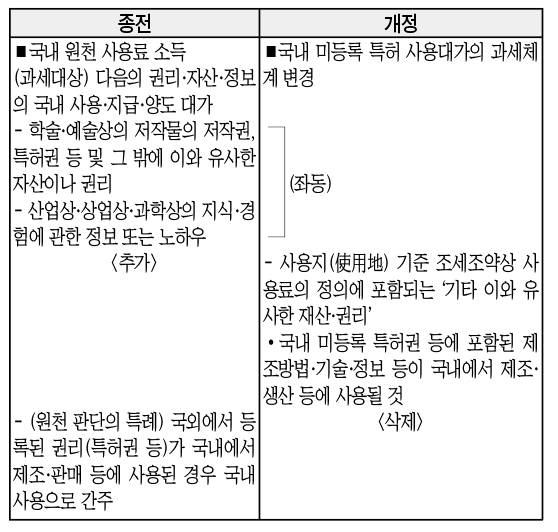

4. 국내 원천 사용료 소득 중 국내 미등록 특허 사용대가의 과세체계 변경(법인세법 제93조)

가. 개정취지

○국내 미등록 특허의 사용대가에 대한 과세권 확보

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 지급하는 소득분부터 적용

5. 국내 원천 기타소득에 국외 특허권의 침해 보상대가 신설(법인세법 제93조, 제98조 제1항)

가. 개정취지

○국외 등록 특허의 침해 보상대가에 대한 과세권 확보

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 지급하는 소득분부터 적용

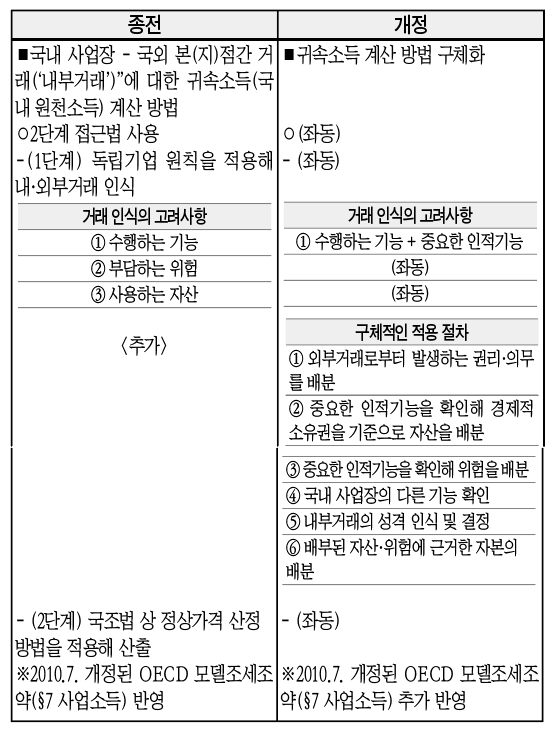

6. 국내 사업장 손금 인정 범위 확대(법인세법 시행령 제130조 제2항)

가. 개정취지

○외국법인의 국내 사업장 귀속소득 결정에 관한 국제기준 반영

※2010년 7월 개정된 OECD 모델조세조약(§7 사업소득) 반영

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 개시하는 사업연도분부터 적용

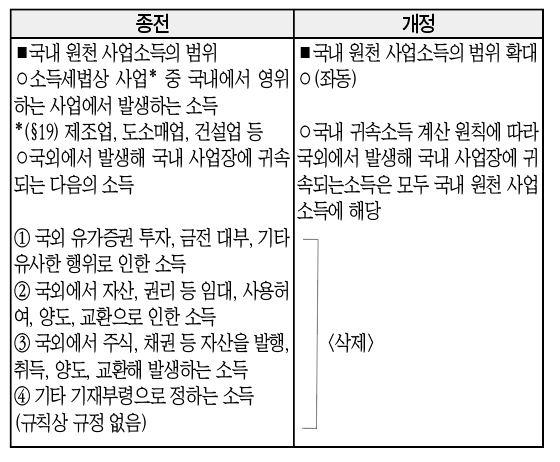

7. 국내 사업장 귀속소득 범위 확대(법인세법 시행령 제132조 제3항)

가. 개정취지

○외국법인의 국내 사업장에 귀속되는 국내 원천 사업소득의 범위 합리화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 개시하는 사업연도분부터 적용

8. 국내 사업장 귀속소득 결정 절차 등 구체화(법인세법 시행규칙 제64조 제3항)

가. 개정취지

○비거주자·외국법인의 국내 사업장 귀속소득 결정에 관한 국제기준 반영

나. 개정내용

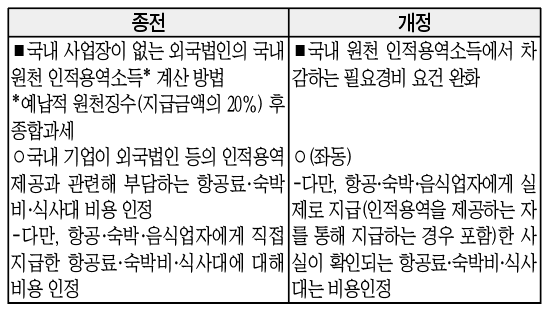

9. 외국법인의 국내 원천 인적용역소득에서 제외하는 국내 필요경비의 인정 요건 완화(법인세법 시행령 제132조 제7항)

가. 개정취지

○외국법인의 국내 원천 인적용역소득에 대한 과세 합리화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 지급하는 소득분부터 적용

10. 외국법인의 법인세 신고기한 연장 시 가산이자율 인하(법인세법 시행령 제136조 제4항)

가. 개정취지

○내·외국법인 간 과세형평 제고

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 신고기한의 연장승인을 받은 경우부터 적용

11. 원천징수대상 외국법인 등의 경정청구권 일원화(법인세법 제98조의4, 제98조의5, 제98조의6)

가. 개정취지

○비거주자·외국법인의 경정청구제도 일원화 및 과세관청의 입증책임 부담 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 지급하는 소득분부터 적용

국제조세조정에 관한 법률

1. 우회거래에 대한 입증책임 분배 합리화(국제조세조정에 관한 법률 제2조의2 제4항·제5항, 같은 법 시행령 제3조의2)

가. 개정취지

○국제적 조세회피 의심거래에 대한 입증책임 분배기준을 명확히 하여 과세 실효성 제고

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 개시하는 과세연도분부터 적용

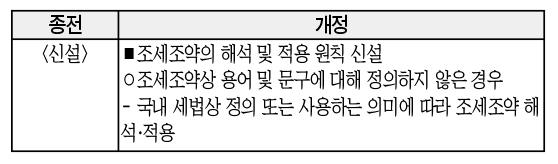

2. 조세조약의 해석·적용 원칙 신설(국제조세조정에 관한 법률 제3조의2 신설)

가. 개정취지

○조세조약 해석 및 적용의 명확성 제고

나. 개정내용