국제조세조정에 관한 법률

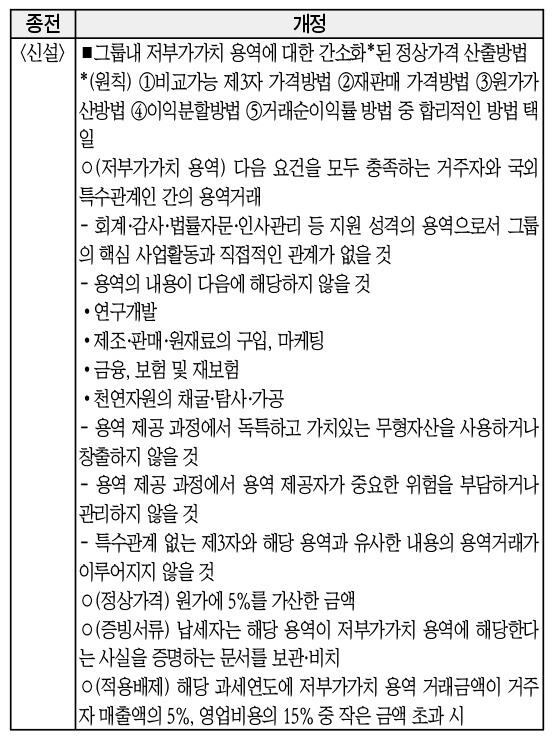

3. 저부가가치 용역에 대한 간소화된 정상가격 계산방식 도입 (국제조세 조정에 관한 법률 시행령 제6조의2 제2항·제3항, 같은 법 시행규칙 제2조의3 신설)

가. 개정취지

○용역거래에 대한 정상가격 산출방법 합리화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 개시하는 과세연도분부터 적용

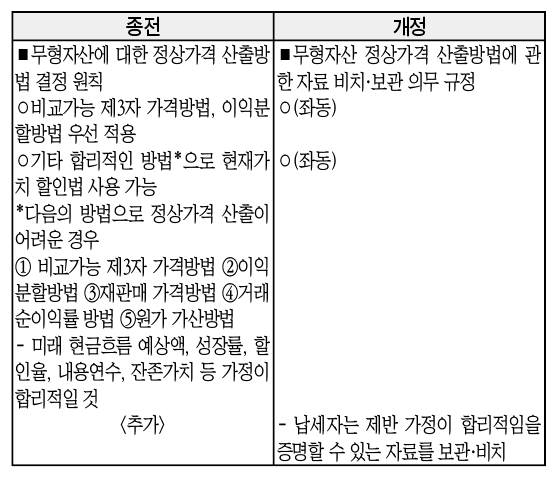

4. 무형자산 정상가격 산출방법에 대한 자료 비치·보관 의무(국제조세 조정에 관한 법률 시행령 제6조의3 제5항)

가. 개정취지

○무형자산의 정상가격 산출방법의 투명성 제고

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 개시하는 과세연도분부터 적용

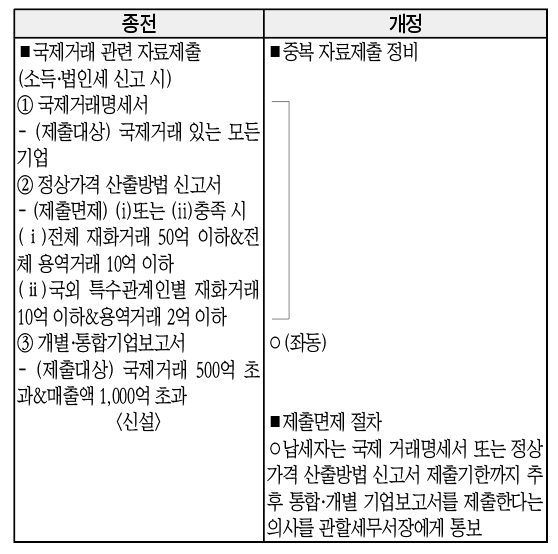

5. 국제거래 관련 중복 자료제출 정비(국제조세 조정에 관한 법률 제11조 제1항, 같은 법 시행령 제7조, 제21조의2)

가. 개정취지

○국제거래 관련 유사·중복 제출 자료를 정비해 불필요한 납세협력 부담 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 개시하는 과세연도분부터 적용

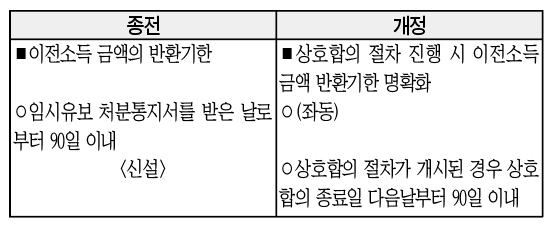

6. 이전가격에 관한 상호합의 진행 시 이전소득금액 반환 기한 명확화(국제조세 조정에 관한 법률 시행령 제15조의2)

가. 개정취지

○이전가격 과세조정에 따른 후속 절차 명확화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 상호합의가 종결된 분부터 적용

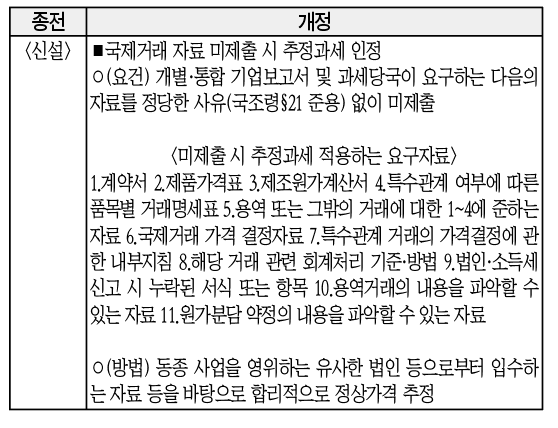

7. 국제거래 자료 미제출 시 이전가격 추정과세 근거 신설(국제조세 조정에 관한 법률 제11조 제7항 신설, 같은 법 시행령 제19조 제3항, 제21조)

가. 개정취지

○국제거래 자료제출 의무이행의 실효성 제고 및 과세당국의 입증책임 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 개시하는 과세연도분부터 적용

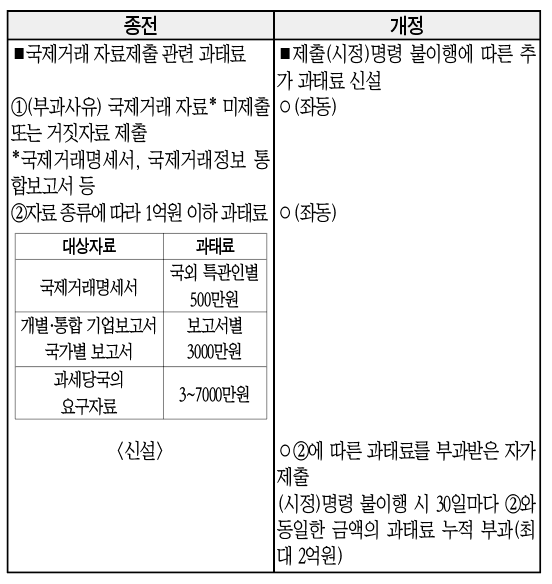

8. 국제거래 자료제출 관련 과태료 강화(국제조세조정에 관한 법률 제12조, 같은 법 시행령 제51조 제2항)

가. 개정취지

○국제거래 자료제출 의무이행의 실효성 제고

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 ②에 따른 1억원 이하의 과태료를 부과받는 자부터 적용

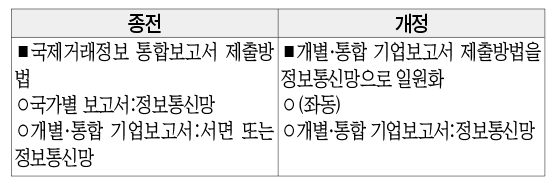

9. 개별·통합 기업보고서의 정보통신망 제출 일원화(국제조세 조정에 관한 법률 시행령 제21조의3 제5항)

가. 개정취지

○자료관리·활용 등 행정 효율성 제고

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 제출하는 분부터 적용

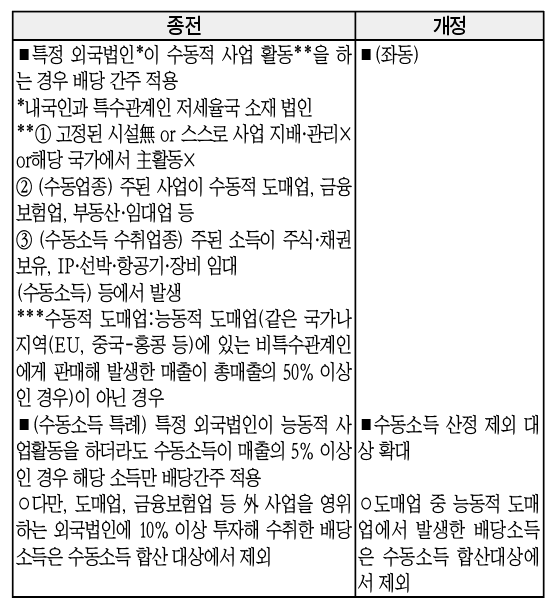

10. 특정 외국법인 유보소득 배당간주제도 개선(국제조세 조정에 관한 법률 시행령 제33조 제4항)

가. 개정취지

○배당간주제도 적용 대상 합리화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 개시하는 과세연도분부터 적용

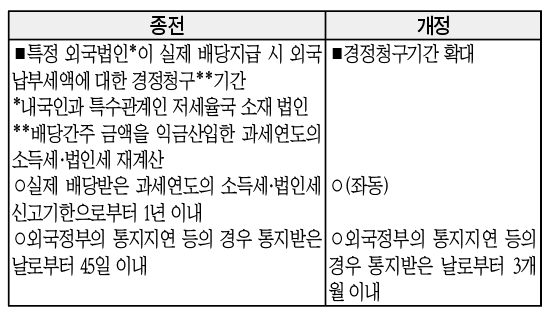

11. 특정 외국법인이 실제 배당지급 시 외국납부세액 경정청구기간 연장(국제조세 조정에 관한 법률 시행령 제36조)

가. 개정취지

○납세자 권리 보호 강화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 실제로 배당을 지급하는 분부터 적용

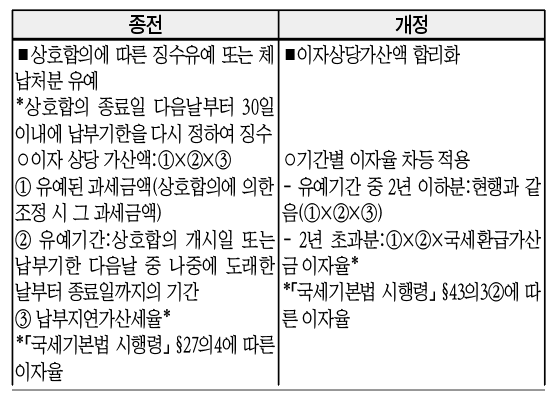

12. 상호합의에 따른 징수유예 또는 체납처분유예 시 이자상당가산액 합리화(국제조세 조정에 관한 법률 시행령 제41조)

가. 개정취지

○상호합의 절차 장기화로 인한 납세자의 과도한 이자상당가산액 부담 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 상호합의가 종결된 분부터 적용

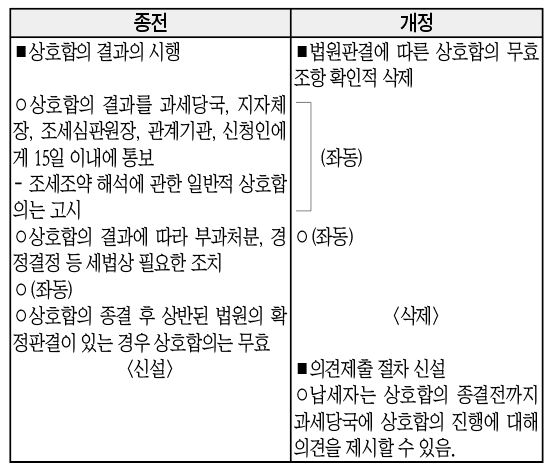

13. 상호합의 결과의 이행력 제고(국제조세 조정에 관한 법률 제27조 제4항 삭제, 같은 법 시행령 제41조의3 신설)

가. 개정취지

○불필요한 쟁송 방지 및 상호합의 결과의 이행력 제고

나. 개정내용

다. 적용시기 및 적용례

○(의견제출 절차 신설) 영 시행 당시 상호합의가 진행 중인 경우에도 적용

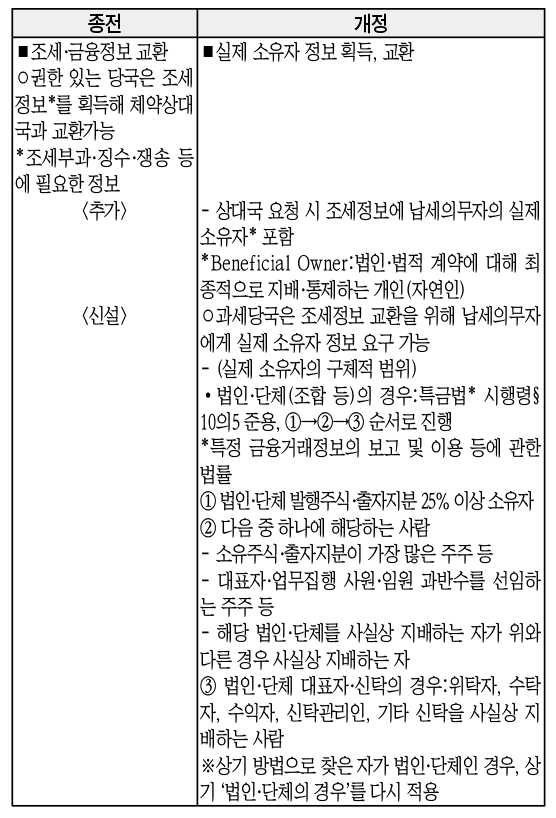

14. 실제 소유자 정보 수집 및 교환 근거 마련(국제조세 조정에 관한 법률 제31조 제1항·제13항, 같은 법 시행령 제47조 제11항)

가. 개정취지

○OECD의 국가별 정보교환 제도에 대한 핵심 평가기준을 반영해 조세정보의 수집·교환 범위 확대

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 정보를 교환·요구하는 분부터 적용

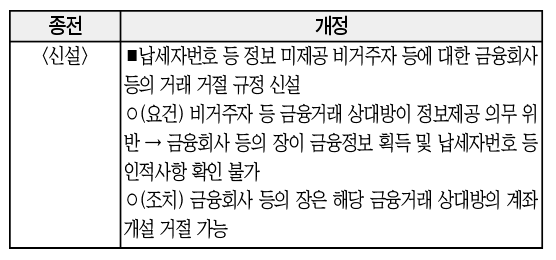

15. 정보 미제공 비거주자 등에 대한 거래 거절 등 규정 신설(국제조세 조정에 관한 법률 제31조 제11항 신설)

가. 개정취지

○역외탈세 방지 및 OECD 자동정보교환평가(peer-review) 대응

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 필요한 자료 제출을 요청하는 경우부터 적용

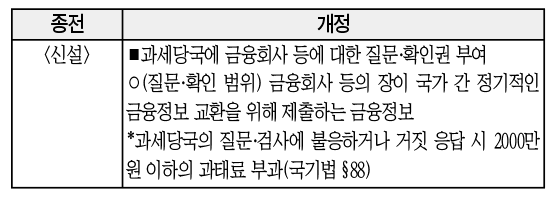

16. 과세당국의 금융회사에 대한 질문·확인권 규정 신설(국제조세 조정에 관한 법률 제31조의2 제1항·제2항 신설)

가. 개정취지

○역외탈세 방지 및 OECD 자동정보교환평가(peer-review) 대응

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 금융정보 제공을 요구하는 경우부터 적용

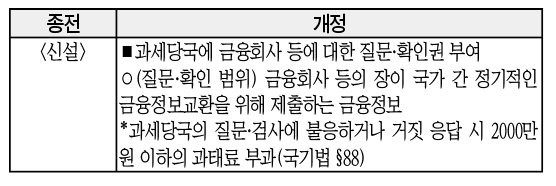

16. 과세당국의 금융회사에 대한 질문·확인권 규정 신설(국제조세 조정에 관한 법률 제31조의2 제1항·제2항 신설)

가. 개정취지

○역외탈세 방지 및 OECD 자동정보교환평가(peer-review) 대응

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 금융정보 제공을 요구하는 경우부터 적용