부가가치세법

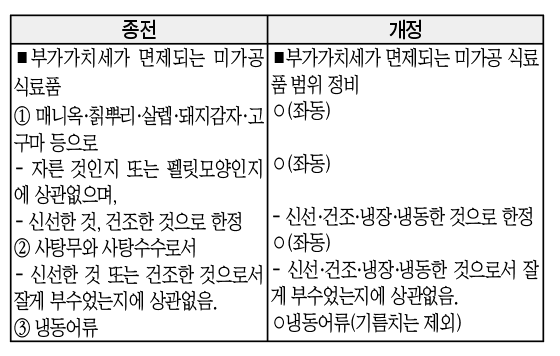

7. 부가가치세가 면제되는 미가공식료품의 범위 정비(부가가치세법 시행규칙)

가. 개정취지

○감면대상 미가공 식료품 범위 명확화

나. 개정내용

다. 적용시기 및 적용례

○시행일 이후 공급하거나 수입하는 분부터 적용

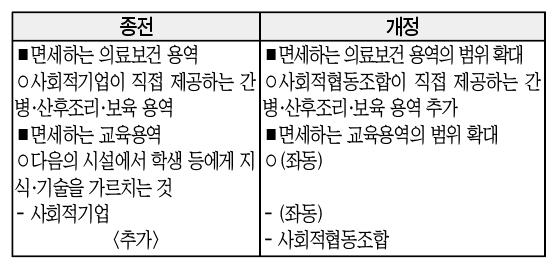

8. 사회적협동조합이 제공하는 용역에 대한 부가가치세 면제(부가가치세법 시행령 제35조 제17호, 제36조 제1항 제7호)

가. 개정취지

○사회적협동조합의 활성화 지원

나. 개정내용

다. 적용시기 및 적용례

○2020.7.1. 이후 공급하는 분부터 적용

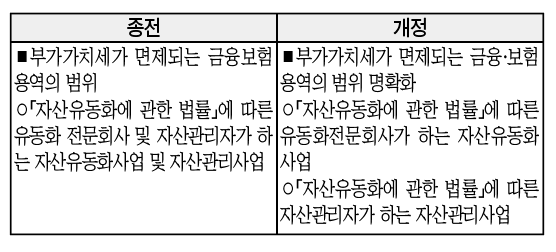

9. 부가가치세가 면제되는 금융·보험 용역의 범위 명확화(부가가치세법 시행령 제40조 제1항 제10호·제10호의2)

가. 개정취지

○면세용역의 범위 명확화

나. 개정내용

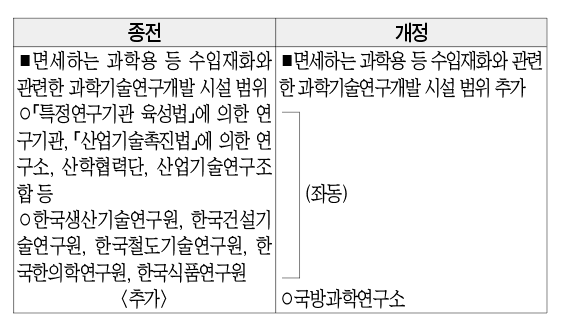

10. 과학용 등 수입재화에 대한 부가가치세 면세대상기관에 국방과학연구소 추가(부가가치세법 시행규칙 제40조)

가. 개정취지

○유사 연구기관과의 형평성 감안

나. 개정내용

다. 적용시기 및 적용례

○시행일 이후 공급하는 분부터 적용

11. 수입하는 항공기 부분품에 대한 부가가치세 면세(부가가치세법 시행령 제56조)

가. 개정취지

○항공업계 지원

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 수입하는 분부터 적용

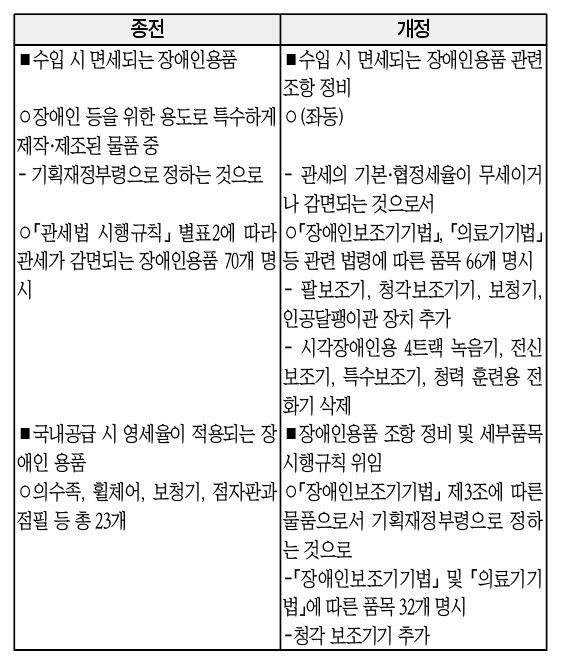

12. 부가가치세가 면세되는 장애인용품에 대한 정비(부가가치세법 시행령 제56조 제19호, 같은 법 시행규칙 제42조 및 별표 2의2 신설, 조세특례제한법 시행령 제105조 제2항, 같은 법 시행규칙 제47조의4 및 별표 10의2 신설)

가. 개정취지

○감면대상 장애인용품 명확화

나. 개정내용

다. 적용시기 및 적용례

○2020.7.1. 이후 공급하거나 수입하는 분부터 적용

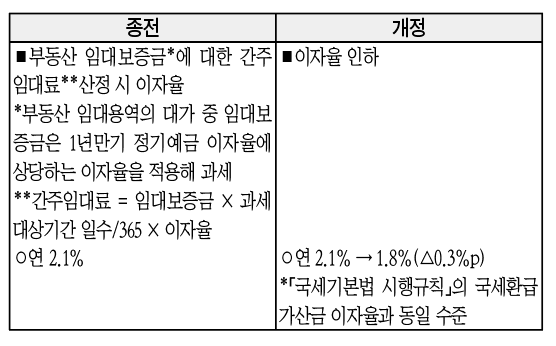

13. 부동산 임대보증금에 대한 간주임대료 산정 이자율 조정(부가가치세법 시행규칙 제47조)

가. 개정취지

○부동산 임대보증금에 대한 간주임대료 산정기준 이자율*을 최근 정기예금 이자율 추세**등을 고려해 인하

*1년만기 정기예금 이자율(%):(’15) 1.81 (’16) 1.56 (’17) 1.66 (’18) 2.02 (’19) 1.70

**’19년 연평균:1.85% / 최근 6개월 평균:1.68%

최근 3개월 평균:1.67% / 최근 2개월 평균:1.69%

나. 개정내용

다. 적용시기 및 적용례

○시행일이 속하는 과세기간분부터 적용

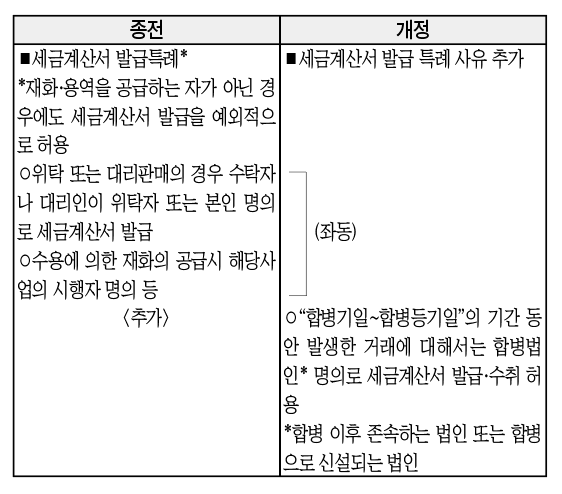

14. 합병등기일 전 실제 합병한 경우 합병법인 명의의 세금계산서 발급 허용(부가가치세법 시행령 제69조 제19항)

가. 개정취지

○합병관련 회계실무를 반영한 납세편의 제고

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 재화 또는 용역을 공급하거나 공급받는 분부터 적용

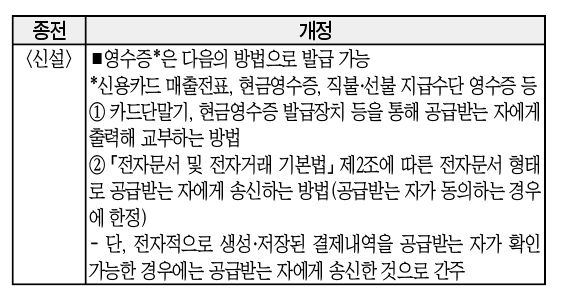

15. 영수증 발급방법 규정(부가가치세법 시행령 제73조 제9항)

가. 개정취지

○영수증 발급방법을 명확히 규정하여 사업자 부담 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 재화 또는 용역을 공급하는 분부터 적용

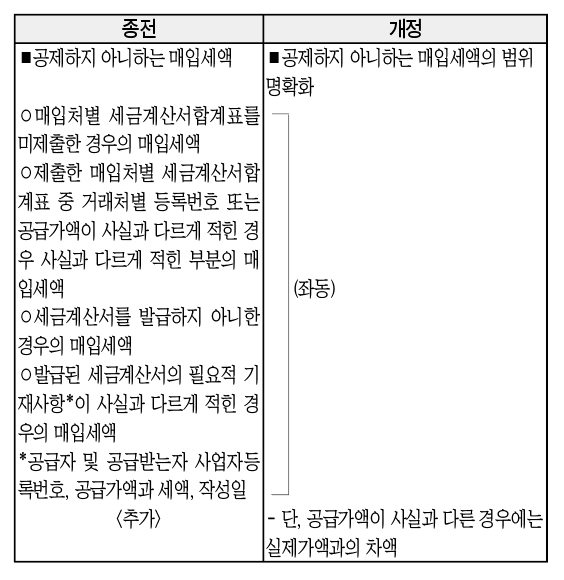

16. 공제하지 아니하는 매입세액의 범위 명확화(부가가치세법 제39조 제1항)

가. 개정취지

○납세자와 과세당국간 마찰해소 및 납세 부담 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 재화 또는 용역을 공급하는 분부터 적용

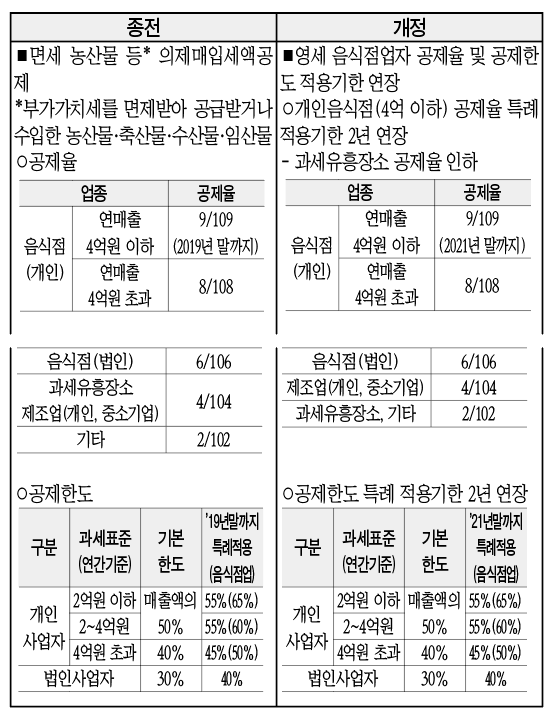

17. 면세농산물 의제매입 세액공제 특례 적용기한 연장 등(부가가치세법 제42조, 같은 법 시행령 제84조 제2항·제3항)

가. 개정취지

○음식점업 등 영세자영업자 지원

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 개시하는 과세기간부터 적용

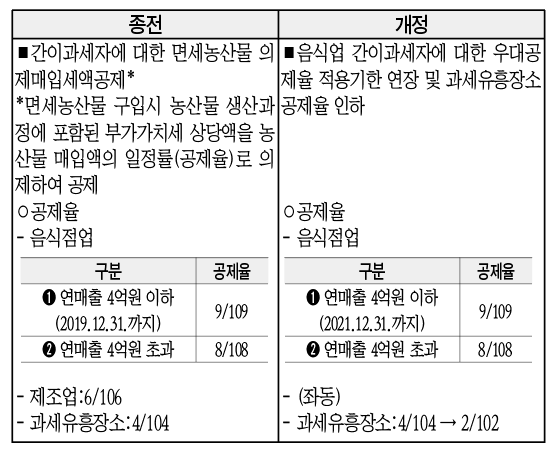

18. 간이과세자 면세농산물 의제매입세액공제 우대공제율 적용기한 연장 등(부가가치세법 시행령 제113조 제2항)

가. 개정취지

○음식점업 등 영세 자영업자 지원 및 형평성 제고

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 재화 또는 용역을 공급받는 분부터 적용

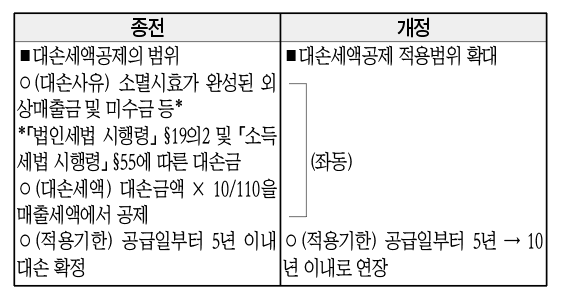

19. 대손세액공제 적용범위 확대(부가가치세법 시행령 제87조 제2항)

가. 개정취지

○공급일부터 5년이 경과*하여 대손이 확정된 경우에도 세액공제를 적용해 사업자 세부담 완화

*(예) 판결, 재판상 청구, 압류 등으로 매출채권의 소멸시효가 중단·연장됨에 따라 공급일부터 5년이 경과하여 대손이 확정되는 경우

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11.이 속하는 과세기간에 대손이 확정되는 분부터 적용

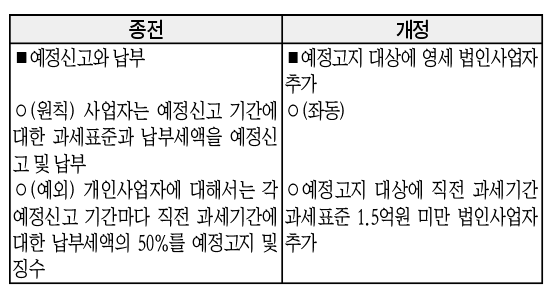

20. 예정고지 대상에 영세 법인사업자 추가(부가가치세법 제48조 제3항, 같은 법 시행령 제90조 제4항)

가. 개정취지

○영세 법인사업자에 대한 신고부담 완화

나. 개정내용

다. 적용시기 및 적용례

○2021.1.1. 이후 예정고지 결정하는 분부터 적용

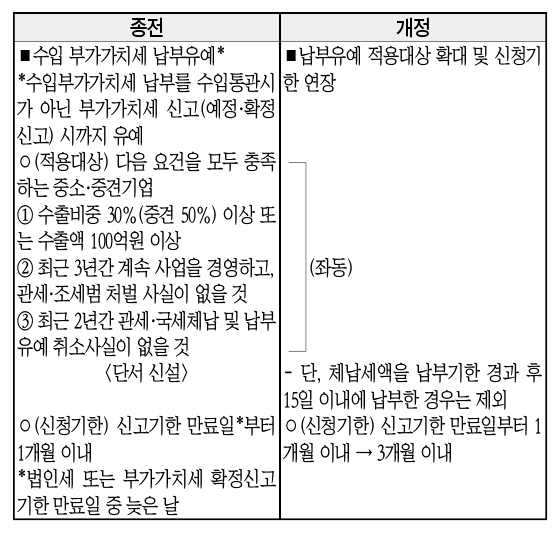

21. 수입 부가가치세 납부유예 적용대상 확대(부가가치세법 시행령 제91조의2 제1항·제3항)

가. 개정취지

○단순 체납한 경우에는 납부유예 적용대상에 포함하고 신청기한을 연장하여 수출 중소·중견기업의 자금 부담 완화

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 납부유예를 신청하는 분부터 적용

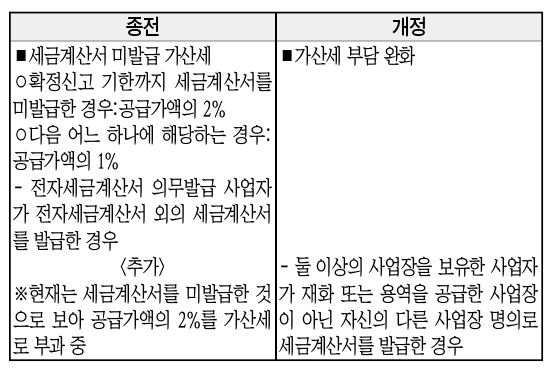

22. 복수 사업장을 가진 사업자의 가산세 부담 완화(부가가치세법 제60조 제2항)

가. 개정취지

○세금계산서 발급의무 위반 정도를 감안해 가산세 부담 합리화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 재화 또는 용역을 공급하는 분부터 적용