내국법인이 해외에 소재한 외국법인에게 국내원천소득을 지급할 경우 원천징수의무가 발생하는지, 원천징수의무가 발생한다면 원천징수세율을 어떻게 적용해야 하는지는 국내 세법의 내용뿐만 아니라 조세조약의 내용도 함께 종합적으로 검토해야 원천징수 누락으로 인한 세금추징을 피할 수 있다. 해외 자회사를 많이 거느린 대기업 뿐만 아니라 국제거래를 많이 하는 기업들까지도 국제조세는 아리송한 분야가 많다. 이렇듯 국제조세는 업무처리가 미숙하면 자칫 세금폭탄 세례를 맞게 된다. 국세신문은 ‘이현세무법인’ 국제조세전문가 박주일 세무사를 초빙, 월 1회 지상(紙上)강좌를 펼친다. /편집자 주

1. 들어가는 말

우리나라는 대만과 이중과세 방지를 위한 조세조약을 체결하고 있지 않다. 따라서 우리나라 거주자 또는 내국법인이 대만 내 원천소득을 지급받는 경우 대만 세법에 정한 대로 원천징수되거나 또는 신고의무를 이행해야 한다. 우리나라와 대만 간 무역거래량, 자본거래량 등이 중국, 일본, 베트남 등에 비해 적다 보니 대만 세법 정보가 우리나라에 잘 알려져 있지 않다. 이번 호에서는 대만 세법 상 비거주자에게 대만 내 원천소득을 지급할 경우 원천징수세율 등을 간략하게 소개한다.

2. 대만 소득세법(Income Tax Act) 상 거주자 판정 기준

외국국적의 개인이 대만에 주소(domicile)를 가지거나, 과세연도(a taxable year)를 기준으로 183일 이상 대만에 거주하게 되면 대만 거주자로 간주되며(소득세법 제7조), 여기서 개인의 경우 과세연도는 매년 1월 1일부터 12월 31일까지로 한다(소득세법 제11조). 따라서 2020.01.01.~12.31. 기준으로 한국 국민이 대만에 주소가 없고 최대 182일 동안 대만에 체류할 경우 2020 과세연도에는 대만 거주자로 간주되지 않는다.

영리법인(a profit-seeking enterprise)은 본점(head office)을 대만에 둘 경우 대만 거주 법인으로 간주되어 전 세계 소득을 대만 과세당국에 신고해야 한다(소득세법 제3조). 외국법에 의해 설립된 외국 영리법인이라 하더라도 실질적 관리장소(a place of effective management)가 대만에 있는 경우에는 본점이 대만 내에 있는 것으로 간주되어 대만 거주 법인과 동일한 세법상 의무를 이행해야 한다(소득세법 제43-4조).

3. 대만 세법 상 비거주자에 대한 과세(원천징수)

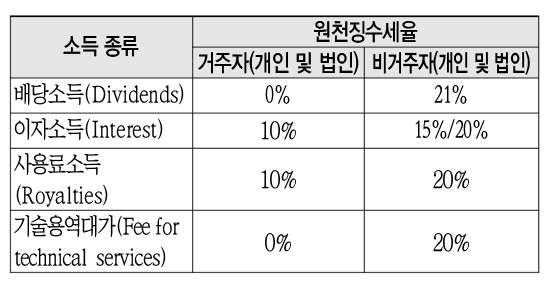

대만 세법 상 비거주자인 개인과 법인은 대만 내 원천소득을 지급하는 자가 원천징수세액을 징수하여 납부해야 하는 바, 주요 소득에 대한 원천징수세율을 정리하면 다음과 같다.

<대만 세법 상 주요 소득에 대한 원천징수세율>

비거주자에게 단기어음(short-term bills), 증권화된 증서(securitized certificates), 회사채(corporate bonds), 국채(government bonds), 금융채권(financial debentures), 또는 이들 증권 또는 증서에 대한 환매조건부 거래(repurchase transactions)에서 발생된 이자를 지급하는 경우 15%의 원천징수세율이 적용된다. 이외 이자에 대해서는 20%의 원천징수세율이 적용된다.

비거주자에게 지급되는 사용료소득(Royalties)에 대해서는 20%의 원천징수세율이 적용된다. 다만, 대만 재무부(Ministry of Finance) 등으로부터 승인을 받은 특정 지적재산권의 라이센싱에 대해서는 소득세 과세가 면제되는 바, 이에 대해서는 자세히 후술하도록 하겠다.

대만기업이 외국법인에게 기술용역(Fee for technical services)에 대한 대가를 지급하고, 동 대가가 대만 내 원천소득으로 간주될 경우 20%의 원천징수세율이 적용된다. 외국법인은 해당 기술용역대가 중 대만 내 원천소득으로 간주될 수 있는 부분으로 한정하고 그 한정된 소득에 대해서만 20% 원천징수세율이 적용되도록 하는 이른바 『apportionment treatment(배분 처리)』를 적용받을 수 있다. 외국법인은 『apportionment treatment』 대신 소득세법 제25조에 의한 특례(3% 원천징수세율)를 적용받는 것이 유리하다고 판단되면 이를 적용받는 것도 가능하다.

소득세법 제25조는 대만 영토 밖에 본점를 두고 대만 영토에서 국제 운송, 건설 계약, 기술 서비스 제공, 기계 및 장비 임대 등을 제공하는 영리법인(외국 영리법인)으로 대만 내 수익에 대응하는 원가 또는 비용을 계산하기 어려운 경우, 대만 내에 지점이나 사업 대리인(business agent)을 보유하고 있는지 여부에 불문하고 대만 재무부에 승인을 신청하여 재무부로 하여금 국제운송사업에 종사하는 기업의 경우에는 대만에서 발생하는 총 수익의 10%를, 기타 사업에 종사하는 기업의 경우에는 대만에서 발생하는 총 수익의 15%를 소득으로 결정하도록 할 수 있다.

기술용역에 대해 소득세법 제25조에 의거 대만 재무부의 승인을 받을 경우 3%(15% 소득 × 20% 원천징수세율 = 3% 원천징수세율)의 원천징수세율을 적용받을 수 있게 된다.

4. 외국 영리법인에게 지급된 특정 사용료소득 및 기술용역대가에 대한 소득세 면제

대만 세법은 외국 영리법인이 대만 내 제조업, 기술용역업 및 전력산업으로부터 사용료소득 및 기술용역대가를 수취하는 경우로써 정부 당국의 승인을 받는 경우 소득세를 면제하고 있다(『The Rules Governing the Applications for Exemption from Income Tax on Royalty and Technical Service Fees Collected by Foreign Profit-Seeking Enterprises from Manufacturing Industries, Technical Service Industries and Power-Generating Industries』 참조).

외국 영리법인이 대만 내 제조업 등에 특허권을 제공하고, 이러한 특허권이 특허권 유효기간 동안 기술협력(technical cooperation)을 통해 이용될 수 있으며, 또한 이러한 특허권이 경제부(the Ministry of Economic Affairs) 산하 산업개발부(Industrial Development Bureau)에 의해 중요한 기술로 승인받아야 특허권 사용료에 대해 소득세가 면제된다. 이러한 승인을 받기 위해서는 외국 영리법인이 제공하는 특허권이 대만 내 기업 또는 단체들이 제공할 수 없는 기술이거나, 제공할 수 있더라도 성과가 대만 내 영리법인의 제품 스펙(product specifications)을 충족시키지 못하는 핵심기술이어야 한다.

여기서 기술협력이란 대만 영리법인들이 특허권을 제공받음으로 인해 제품 또는 서비스와 관련해 다음의 목적 중 하나를 달성할 수 있어야 한다.

(1) 신제품의 생산을 용이하게 함.

(2) 생산량을 증가시키거나, 질을 향상시키거나, 제품생산원가를 절감시킴.

(3) 새로운 제조기술 제공함.

외국 영리법인이 제공하는 특허권은 다음의 산업에 사용할 수 있어야 한다.

(1) Precision Machinery and Intelligent Automation Industry

(2) Vehical Industry

(3) High Value-Added Metal Materials Industry

(4) Wind Power Industry

(5) Solar Energy Industry

(6) Next Generation Communications and Smart Handheld Device Industries

(7) Intelligent Electronics and Electronic Components Industry

(8) Display Industry

(9) LED Lighting Industry

(10) Intelligent Living Industry

(11) Cloud Computing Industry

(12) High Value-Added Petrochemical Industry

(13) High Value-Added Textile Industry

(14) Optoelectronic Chemical Materials Industry

(15) Health Foods Industry

(16) Biotechnology Industry

(17) Resource Recycling Industry

(18) Water Reclaim and Reuse Industry

(19) Information Services Industry

(20) Design Services Industry

외국 영리법인이 대만 내 일반제조기업 또는 전력생산기업에게 공장 또는 플랜트의 건설 또는 가동 전에 필요한 기술용역(제조방법, 건설계획, 공정 디자인, 엔지니어링 디자인, 기계/장비 디자인 등 포함) 제공 시 특허권과 동일한 방법으로 관계기관의 승인을 받는 경우 그 용역대가에 대해 소득세 면제를 받을 수 있다.

대만 영리법인이 특수관계 있는 외국 영리법인에게 사용료소득 또는 기술용역대가 지급 시 동 대가가 정상가격을 초과하는 경우 동 대가를 정상가격으로 조정해야 하며, 그 초과하는 부분에 대해서는 원가 또는 비용으로 인정되지 않는다.

외국 영리법인이 소득세를 면제받을 수 있는 사용료소득 또는 기술용역대가 수취기간은 최대 3년이다.

•서울지방국세청 국제거래조사국

•국세청 국제조세관리관실

•중부지방국세청 조사1국, 3국 등 근무

•세무대학 졸업(10회)

•영국 University of East Anglia 법학대학원 졸업