제5편 주요 유형별 사례

Ⅰ. 주요 유형별 조사사례

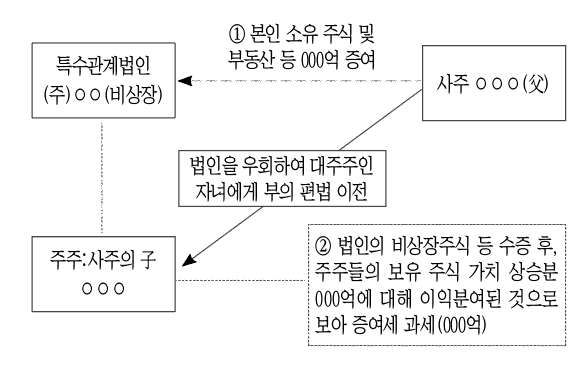

2. 비상장법인(흑자법인)을 우회하여 경영권 편법승계 과세사례

□적출요지

자녀들이 대주주로 등재되어 있는 비상장법인에 父가 고가의 부동산 및 주식을 증여함으로써, 그룹 경영권이 이전됨과 동시에 막대한 이익을 세부담 없이 무상 이전하면서 증여세 등 탈루

□조사내용 및 조치사항

○자녀들이 100% 지분을 소유하고 있는 흑자법인에 사주(父)가 본인 소유의 주식 및 부동산을 증여했다.

○특정법인과의 거래를 통한 이익의 증여의제를 적용해 증여세 과세

□관련법령 및 예규

○상증법 제45조의5

3. 전환사채 고가취득에 대한 부당행위계산 부인 과세사례

□적출 요지

특수관계법인이 발행한 전환사채를 액면가액으로 취득한 후, 다시 전환사채를 타 특수관계법인에게 전환사채의 시가 보다 고가로 양도한 사실에 대해 시가와의 차액에 대해 부당행위계산부인 법인세 등 과세

□조사 내용

○전환사채 발행자 甲법인, 전환사채 당초 인수자 乙법인, 전환사채 재취득자 丙법인은 법인세법상 특수관계에 있는 자로 확인

○乙법인은 甲법인이 2015년 3월 전환사채 발행시 액면가 2,169억원에 인수해 2015년 5월에 丙법인에게 3,243억원(시가=정상가래가액 2,690억원)에 양도함으로써 丙법인은 553억 상당을 고가매입했다.

- 고가매입 553억원에 대해 부당행위계산부인했다.

□관련법령 및 예규

○법인세법 제52조

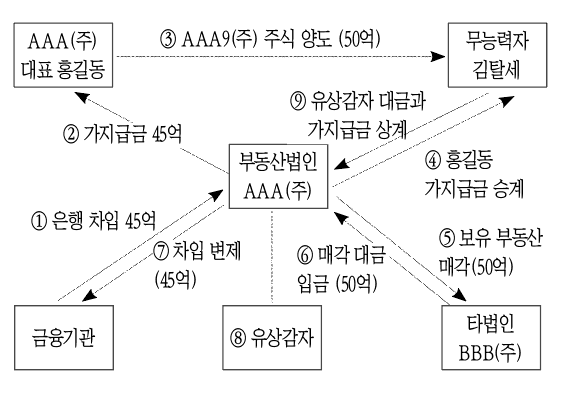

4. 부동산법인 주식양도를 가장한 변칙 소득탈루에 대한 과세사례

□적출 요지

부동산법인 대표가 무능력자에게 주식을 양도하는 과정에서 본인의 가지급금 승계 및 부동산 매각 등 일련의 통정행위를 통해 소득을 탈루한 사실에 대해 과세

□조사 내용

○홍길동은 은행 차입을 통해 법인으로부터 가지급금을 받아 법인의 자금을 사외유출하고, 양수자 김탈세는 채무(가지급금) 이수 조건으로 AAA법인을 인수한 후 부동산을 매각하고 동 매각대금은 금융기관 차입금을 변제. 이후, 무능력자는 본인 지분에 대해 유상감자 실시 후 법인은 폐업하는 일련의 과정으로 거래관련 제세부담을 모두 회피

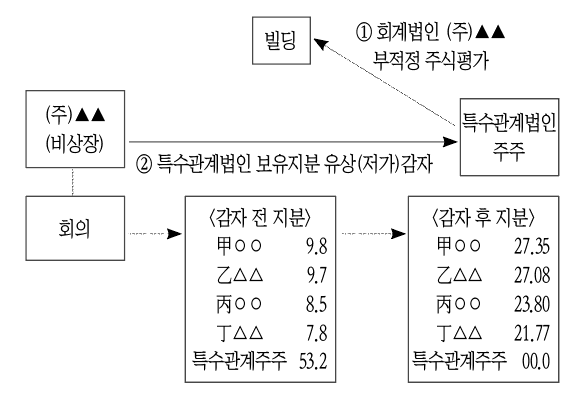

5. (특수관계인) 불균등감자에 따른 이익의 증여 과세사례

□적출 요지

법인의 대주주가 자본감소 목적의 감자과정에서 상증법상 평가액이 아닌 회계법인이 평가(임의평가)한 평가액을 기준으로 보유지분을 전부 매각함으로써 감자에 참여하지 못한 특수관계인 주주들이 불균등 유상감자로 인하여 이익에 대해 증여세 과세

□조사 내용

○대주주인 법인이 본인 소유를 주식을 매각하기 위해 회계법인이 아무런 근거 없이 추정매출액을 임의 감경하는 방식으로 산정한 비상장주식 평가액을 기준으로 감자를 실시했다.

○부적정한 비상장주식 평가액을 시가로 인정하지 아니하고 불균등 유상감자로 인해 이익을 분여받은 특수관계인에게 증여세 고지결정

□관련법령 및 예규

○상증법 제39조의2 및 동법 시행령 제29조의2 제2항 규정 준용

□조치한 사항

○탈루 증여이익 00억원에 대해 증여세 00억원 부과

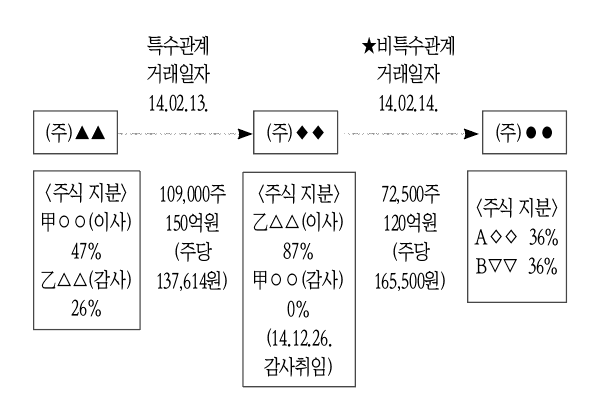

6. 특수관계 법인간 주식 저가양도에 따른 법인세 과세사례

□적출요지

◆특수관계 법인 간 주식 저가양도에 따른 부당행위계산 부인으로 법인세 과세

◆업무무관가지급금 관련 인정이자 익금산입 및 지급이자 손금불산입 법인세 과세

□조사내용

○비특수관계법인 간 거래한 가액(주당 165,500원)을 시가로 보아 특수관계법인 간 주식 저가양도에 따른 0,000백만원 부당행위계산 부인

○특수관계법인에게 업무와 관련 없이 대여한 금액에 대해 업무무관가지급금 인정이자 0,000백만원 익금산입, 업무무관가지급금 관련 대손충당금 과다설정액 00백만원 손금불산입

□관련법령 및 예규

○법인세법 제52조 제2항, 동 법 시행령 제89조 제1항

○대법원 2006두17055(2007.1.11.)

□조치한 사항

○탈루금액 000억원에 대해 법인세 등 00억원 부과