2020년도 개정세법은 경제활력 회복을 목표로 일자리 창출 및 혁신성장 지원을 통해 지속가능한 성장에 기여하고, 경제·사회의 포용성·공정성을 강화하며, 조세제도의 효율화·선진화를 통해 조세체계를 합리화하는데 중점을 두었다.

조세특례제한법(법인세 분야)

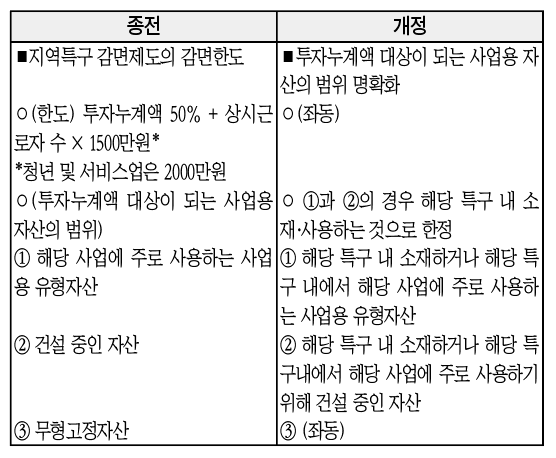

26. 지역특구 세제지원 감면한도 계산시 ‘투자누계액’의 대상이 되는 사업용 자산 등의 범위 명확화(조세특례제한법 시행규칙 제8조의3)

가. 개정취지

○지역특구 활성화를 위한 제도 취지를 감안하여 투자누계액 대상 명확화

나. 개정내용

27. 생산성향상시설 투자세액공제율 한시 상향 등(조세특례제한법 제25조, 같은 법 시행령 제22조의5, 같은 법 시행규칙 별표2)

가. 개정취지

○투자유인 증대를 위한 투자세액공제율 한시 상향 및 적용대상 범위 명확화·확대

나. 개정내용

다. 적용시기 및 적용례

○(대상 확대) 2020.2.11. 이후 투자하는 분부터 적용

(그 외) 2020.1.1. 이후 투자하는 분부터 적용

28. 안전시설 투자세액공제 대상 정비 및 적용기한 연장(조세특례제한법 제25조, 같은 법 시행령 제22조의5, 같은 법 시행규칙 제13조의5, 같은 법 시행규칙 별표5의2~5의5)

가. 개정취지

○폭발·유출 위험시설에 대한 안전설비를 추가하고, 국민 안전과 직접적 관련이 적은 시설을 정비

나. 개정내용

다. 적용시기 및 적용례

○규칙 시행일 이후 신고하는 분부터 적용

29. 의약품 품질관리 개선시설 투자세액공제 대상 조정 및 적용기한 연장(조세특례제한법 제25조의4, 같은 법 시행규칙 제13조의7, 같은 법 시행규칙 별표 8의10)

가. 개정취지

○첨단 제약산업의 지속적 지원을 위해 적용기한을 연장하고 세액공제 대상 조정

나. 개정내용

다. 적용시기 및 적용례

○시행규칙 시행일 이후 투자하는 분부터 적용

30. 신성장기술 사업화시설 범위 확대(조세특례제한법 시행규칙 별표8의8)

가. 개정취지

○신성장 산업 및 혁신성장 지원

나. 개정내용

다. 적용시기 및 적용례

○시행규칙 시행일 이후 신고하는 분부터 적용

31. 영상콘텐츠 제작비용 적용대상 상향입법 및 오락프로그램 추가(조세특례제한법 제25조의6, 같은 법 시행령 제22조의10)

가. 개정취지

○영상콘텐츠 산업 지원 및 한류 확산 촉진

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 발생한 영상콘텐츠의 제작비용 지출 분부터 적용

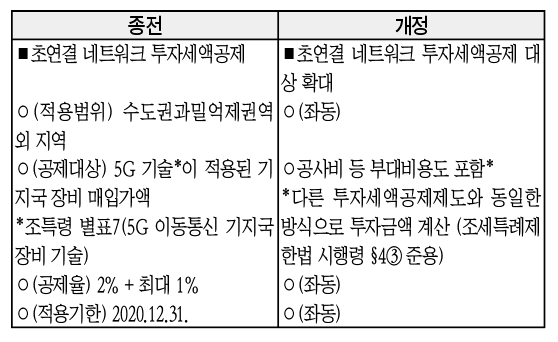

32. 초연결 네트워크 투자세액공제 대상 확대(조세특례제한법 시행령 제22조의11)

가. 개정취지

○5G 시설투자에 대한 조기투자 인센티브 강화

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 개시하는 과세연도 분부터 적용

33. 경력단절여성 재고용 기업의 세액공제 요건 완화(조세특례제한법 제29조의3 제1항, 같은 법 시행령 제26조의3)

가. 개정취지

○경력단절여성 요건 완화를 통해 경력단절여성 재고용지원 제도의 실효성 제고

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 재고용하는 분부터 적용

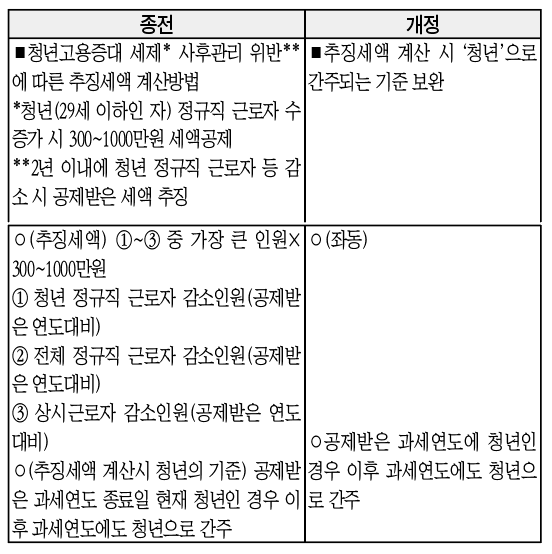

34. 청년고용증대 세제 추징세액 계산 시 청년 간주규정 보완(조세특례제한법 시행령 제26조의5)

가. 개정취지

○추징세액 계산 시 기간 경과에 따른 청년 근로자 수의 자연감소를 배제하기 위해 규정 보완

나. 개정내용

다. 적용시기 및 적용례

○2020.2.11. 이후 과세표준을 신고하는 분부터 적용

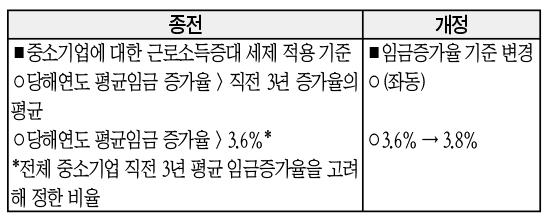

35. 중소기업에 대한 근로소득증대 세제 적용 기준이 되는 평균임금 증가율 조정(조세특례제한법 시행규칙 제14조의2)

가. 개정취지

○직전 3년 평균임금 증가율을 감안하여 기준 조정

나. 개정내용

다. 적용시기 및 적용례

○2020.1.1. 이후 개시하는 과세연도부터 적용

36. 고용증대세제 공제액 명확화 및 사후관리 기준 보완 등(조세특례제한법 제29조의7 제1항·제2항, 같은 법 시행령 제26조의7)

가. 개정취지

○고용증대 세제의 합리적 운용

나. 개정내용

다. 적용시기 및 적용례

○(사후관리) 2020.1.1. 이후 과세표준을 신고하는 분부터 적용

(추징세액) 2020.2.11. 이후 과세표준을 신고하는 분부터 적용