부가가치세법 제39조 제1항 제7호(공제하지 아니하는 매입세액) 위반

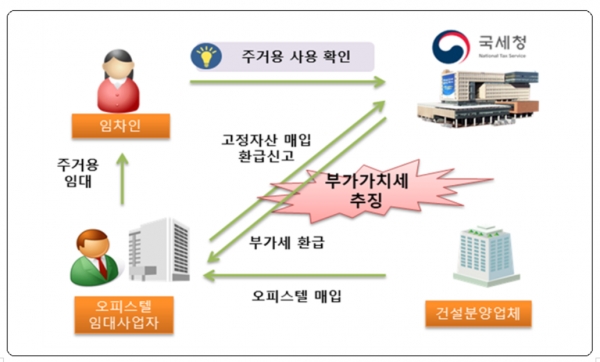

국세청이 오피스텔 취득하면서 매입세액에 대해 부가가치세를 환급 받은 후 임차인에게 주거용으로 임대한 임대사업자에게 부가가치세를 추징했다.

부가가치세법 제39조 제1항 제7호는 면세사업등에 관련된 매입세액(면세사업등을 위한 투자에 관련된 매입세액을 포함한다)과 대통령령으로 정하는 토지에 관련된 매입세액에 해당하면 매출세액에서 공제하지 않는다고 규정돼 있다.

오피스텔 임대사업자 C는 신축 오피스텔을 구입한 후 구입대금의 10%를 매입세액으로 신고하여 부가가치세를 환급받았다.

오피스텔을 사업용으로 임대해야 부가가치세를 환급받을 수 있음에도, 이를 면세인 주거용으로 임대하고 부가가치세 신고 때 매출실적이 없는 것으로 신고한 것.

이에 국세청은 임대사업장 전입세대의 주민등록 내역, 전기 사용내역 수집 및 분석을 통해 주거용 임대로 면세전용한 임대사업자에게 주거용 임대 사실 및 시기를 확인, 당초 부당하게 환급받은 부가가치세를 추징했다.

저작권자 © 日刊 NTN(일간NTN) 무단전재 및 재배포 금지

이승겸 기자

ori240@intn.co.kr

다른기사 보기