- 학자들, “정보공개‧정확평가‧통제강화로 오남용 막아야”

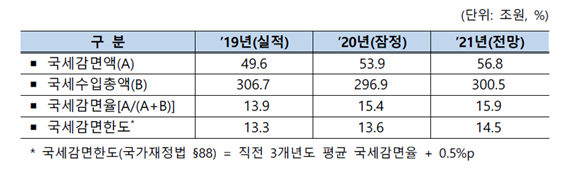

올해 국세감면액이 지난해 53조9000억원보다 2조9000억원(5.4%) 증가한 56조8000억원에 이를 전망이다.

‘국가재정법’상 직전 3개년도 평균 국세감면율에 0.5%p까지 더한 국세감면한도 14.5%보다 1.4%p 높은 15.9%로, 법정 국세감면한도를 3년 연속 달성하지 못할 것으로 예상되고 있다.

기획재정부는 30일 열린 국무회의에서 이런 내용이 담긴 ‘2021년도 조세지출 기본계획’을 의결했다.

국세감면율이 법정한도를 뛰어넘는 것은 3년째다. 2019년과 2020년 감면율은 각각 13.9%(한도 13.3%), 15.4%(한도 13.6%)로 한도를 넘었다. 2019년 이전에는 금융위기 때인 2008년과 2009년에 한도를 초과한 바 있다.

조세지출은 각종 비과세 조세특례 등 세금 감면처럼, 정책 목표 실현을 위해 정부가 걷어야 할 세금을 걷지 않는 것을 의미한다. 실제로 세금 등을 걷어서 지출하지는 않지만 걷을 세금을 안 걷어 비슷한 효과를 낸다고 여겨지고 있다.

기재부는 올해 조세지출을 경제 활력 제고와 취약계층 지원을 중심으로 운영하겠다고 밝혔다.

올해 소비 증가분에 대해 신용카드 등 추가 소득공제 적용하는 한편 감염병방역차원에서 영업이 제한된 소상공인들을 위한 착한 임대인 세제 지원 확대 지원으로도 사용한다. 2020년 고용 감소에 대한 고용증대세제 사후 관리 1년 유예도 조세지출의 좋은 예다.

기재부는 올해 국세수입총액은 300조5000억원이며, 여기에 국세감면액 56조8000억원을 더한 357조3000억원 가운데 국세감면액이 차지하는 비율을 구하니 15.9%라고 밝혔다.

분야별로는 근로장려세제(EITC) 등 근로자 지원(22조8000억원)이 40.1%로 가장 크다. 농림어업 지원(6조원)이 10.6%, 투자 촉진·고용 지원(4조7000억원)이 8.3%다.

수혜자별로는 개인 감면액(34조원)이 59.9%, 기업 감면액(22조4000억원)이 39.4%다. 개인 감면액 중 68.2%는 중·저소득자, 31.8%는 고소득층이다.

기재부 관계자는 “올해 조세지출 신설은 제한적으로만 허용하기로 했다”면서 “4월말까지 부처별 조세지출 평가서와 건의서를 받아 협의를 거친 뒤 올해 세법개정안에 반영할 계획”이라고 밝혔다.

재정학자들은 조세지출이 불가피하며, ‘비용-편익적 관점’에서 잘 활용하면 되는 제도라는 의견이 많지만, 한국에서 조세지출은 제대로 효과평가 과정이 없고 재정효과도 불분명해 남용돼 왔다는 비판도 만만찮다.

성명제 교수(한국재정학회장)은 30일 본지 통화에서 “현 정부 들어 재정지출과 조세지출도 많아 재정준칙 얘기도 나온 만큼, 전체적으로 필요한 지출인지에 부합한 지에 따라 평가해야 한다”고 말했다.

성 교수는 “의사들이 같은 질병이라도 상태나 단계에 따라 다른 치료법을 선호하듯, 재정도 마찬가지”라며 “조세지출로 더 큰 외부경제(external effect)를 낳는다면 바람직하고, 많은 조세지출로도 경제에 미치는 좋은 효과가 적다면 기피돼야 하는 것”이라고 설명했다.

경제학자들은 대개 이런 접근인 만면, 경영‧회계‧행정학자들은 “누군가 조세지출 혜택을 받으면 나머지는 세금을 더 내야 하는 것”이라며 경제주체간 ‘제로섬 게임(Zero Sum Game)’ 측면을 지적했다. 특히 한국 재정 현실에서 조세지출의 폐해는 남용되기 십상이라는 점도 지적했다.

김상헌 서울대 행정대학원 교수는 지난 2019년 한국재정정보원 간행물에 기고한 칼럼에서 “조세지출 관련 자료가 없거나 있더라도 불명확하며, 제도 효과평가도 미흡하다”면서 “불명확성과 불투명성, 미흡한 평가는 약한 통제로 이어질 수밖에 없어, 결국 제도 오남용으로 이어진다”고 비판했다.

김 교수는 조세지출이 ▲특정성 ▲대체가능성 ▲폐지가능성 등의 특성을 가져야 한다고 주장했다. 조세지출은 ▲‘특정 산업‧경제활동에 혜택을 제공해야(특정성)’ 하고 ▲조세제도효율성과 무관한 특정 정책목표를 위해 사용돼야 하며 해당 정책목표는 조세가 아닌 다른 정책수단으로도 성취할 수 있어야(대체가능성) 하는 한편 ▲행정적으로 조세지출을 없앨 수 있어야 한다는 것이다.

김 교수는 “조세지출제도가 정치적 희생물이 되지 않고 본연의 역할을 하기 위해서는 보다 포괄적이고 정확한 정보의 공개, 평가제도의 실효성 제고, 통제의 강화 등이 필요하다”고 권고했다.