국세청은 9일 2020 사업연도내 일감떼어주기 증여세 신고관련 신고대상자들을 위한 자주 묻는 질문과 답변을 제공했다.

2020 사업연도 중에 특수관계법인으로부터 사업기회를 제공(일감떼어주기)받아 이익을 받은 수혜법인의 지배주주 등은 오는 30일까지 신고·납부해야 한다.

신고 대상자는 세무서 방문 없이 인터넷·스마트폰을 이용하거나 납부서를 출력하여 가까운 은행에서 직접 납부할 수 있으며, 신고기한까지 증여세를 신고하는 경우에는 산출세액의 3%에 해당하는 신고세액공제 혜택을 받을 수 있다.

국세청은 “일감떼어주기 증여세 신고관련 알기 쉽도록 Q&A형식으로 작성했으니, 성실신고 해 줄 것”을 당부했다.

다음은 자주 묻는 질문과 답변.

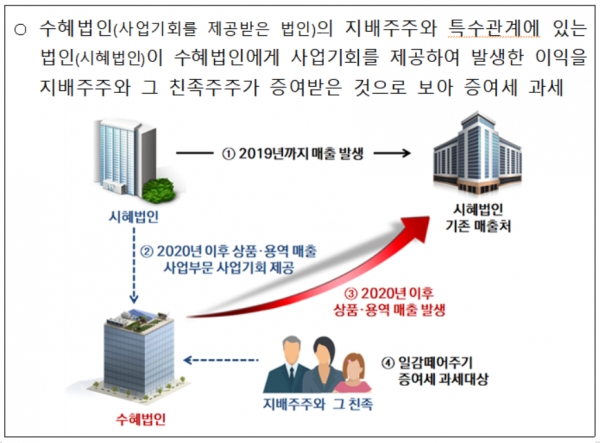

Q1) 사업기회를 제공받는다는 것은 무엇인지?

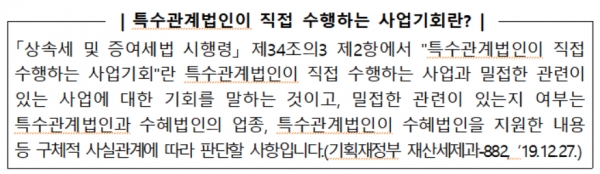

○ 특수관계법인이 직접 수행하거나 다른 사업자가 수행하던 사업기회를 임대차 계약, 입점 계약, 대리점 계약 등 명칭 여하를 불문한 약정을 통해 제공받는 경우를 말한다.

Q2) 출자지분율 보유기준은 언제인지? 출자지분을 중간에 취득한 경우에도 해야 하는지?

○ 출자지분율은 개시사업연도* 종료일을 기준으로 계산되므로, 출자지분의 취득시기와 관계없이 개시사업연도 종료일에 보유한 지분을 기준으로 계산해야 한다.

*사업기회를 제공받은 날이 속하는 사업연도

Q3) 일감떼어주기 증여세 신고대상이 되는 지분보유비율은?

○ 지배주주와 그 친족의 수혜법인 주식보유비율 합계가 30%이상인 경우에 지배주주와 그 친족이 신고의무자이며,

-수증인 별로 수혜법인의 주식이 단 1주라도 있다면 증여세 신고를 해야 한다.(단, 증여세 과세표준이 50만원 미만으로 과세최저한인 경우는 제외)

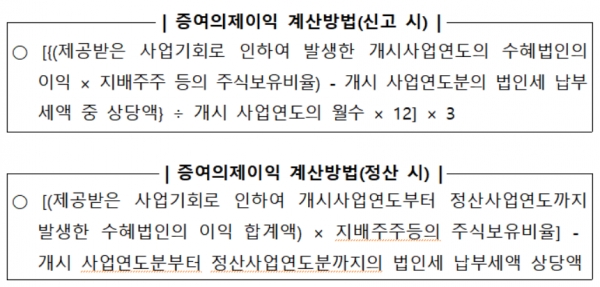

Q4) 일감떼어주기 증여의제이익은 어떻게 신고하는지?

○ 개시사업연도 수혜법인의 세후영업이익을 기준으로 주식보유비율을 감안해 3개 사업연도의 증여이익을 신고하고, 2년 후 실제 이익에 맞게 증여이익을 정산하여 신고한다.

Q5) 올해 일감떼어주기 정산신고는 누가 하는지?

○ ’19년도에 일감떼어주기를 신고한 자가 정산신고 대상자가 되며, 사업기회제공일 이후 2년이 경과한 날이 속하는 사업연도까지의 실제 이익에 대해 신고해야 한다.