영업개시 60일 이내 취득세 신고·납부해야

회원제·대중골프장 취득세율 달라… 수도권 회원제골프장엔 5배 중과

국세청이 주요 업종별 세원동향 파악을 위해 내부 및 외부 프로그래밍 작업을 업그레이드시켜나가고 있는 가운데 ‘거래유형별 세원분야’에 대한 밀착관리에 들어갔다.

국세청은 이번 세원동향 분석을 바탕으로 세수증대는 물론 업종에 대한 구체적 사후검증 방안을 마련해 추진할 방침이다. 업종별 세원관리 핵심내용을 집중 조명해 본다. /편집자 주

1. 건설단계

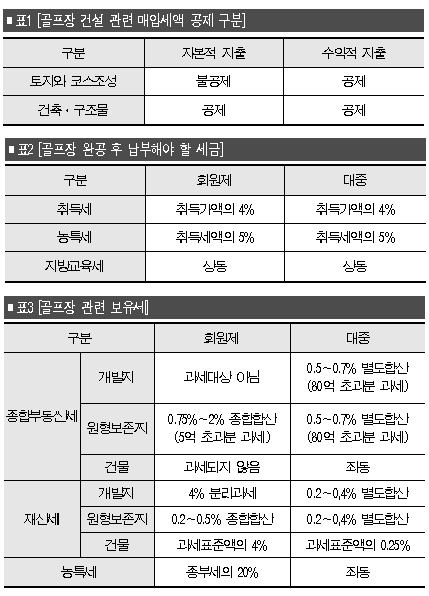

골프장은 부가가치세 과세사업에 해당되며 건설 관련 매입세액은 공제되지만, 토지 관련 매입세액은 불공제된다. <표1 참조>

골프장 완공 후 영업개시일로부터 60일 이내 취득세를 신고·납부해야 한다. 종전에는 취득세·등록세를 각각 납부해야 했지만 취득세로 통합됐다.

취득세율은 회원제·대중골프장에 따라 다르며 수도권에 소재한 회원제골프장에 대해 취득세를 5배 중과한다.

<표2 참조>

골프장을 증축·개축 또는 개수한 경우에는 증가되는 건축물 가액에 대해 취득세 중과세율(12%)을 적용한다.

3. 보유단계

골프장 보유 단계에서 부과되는 세금은 재산세·종합부동산세·농특세가 있다.

재산세·종합부동산세는 회원제·대중골프장에 따라 각각 차등 부과된다.

원형보전지란 골프장 부지매입 시 환경보호를 위해 의무적으로 매입해야 하는 토지로서, ‘골프장의 입지기준 및 환경보전 등에 관한 규정 제 2조2호’에 따르면 골프장 사업계획지 내 20% 미만인 경우에는 골프장의 입지가 불가능하도록 규정하고 있다. <표3 참조>

4. 골프장 입장시

골프장 입장료에 해당되는 그린피는 회원제·대중골프장에 따라 세금이 차등 부과된다. <표4 참조>

한편 체육진흥기금은 다음과 같이 부과된다. <표4-1 참조>

골프장 사업자는 부가가치세 과세사업자로 골프장 매출액에 대해서는 부가가치세, 골프장 영업으로 발생하는 소득에 대해서는 법인세가 과세된다. <표5 참조>

6. 골프장 양도시

골프장 사업자가 운영하는 골프장(혹은 인허가, 건설 중인 골프장)을 양도하는 경우 크게 합병·사업양수도와 주식양수도로 나눌 수 있다. <표 6, 6-1, 6-2 참조>