(1) 추징사례

추징사례①

수십 년간 계열사의 상장주식을 차명으로 관리하던 □□ 그룹의 A회장은 45명의 임직원 명의의 차명계좌를 이용하여 지속적으로 처분하면서 제세 탈루(110억 원 추징 및 고발)

□ 인적 사항

○ 법인명 : ㈜□□ ○ 대표자(사주) : ○○○

○ 소재지 : ◎◎시 ○ 업 종 : 건설업

□ 주요 적출 내용

○ ㈜□□의 A회장은 수십년전부터 그룹 임직원 45명의 명의로 계열사의 주식을 명의신탁하여 지분을 분산 보유

○최근 몇 년간 주가가 상승하자 임직원 명의로 보유하던 ㈜○○, ㈜▽▽등 계열사 주식을 98개의 차명계좌를 통해 처분하여 고액의 양도차익이 발생하였음에도 양도소득세를 무신고하는 등 제세 탈루

□ 조치사항

○ A회장 등에 대하여 명의신탁에 대한 증여세, 대주주 요건 회피로 탈루한 양도소득세 등 총 110억 원 추징하고, 양도소득세 포탈혐의에 대하여는 고발조치

추징사례②

□□그룹 B회장은 수십 년간 친인척·임직원·거래처 대표 등 55명의 명의를 빌려 숨겨둔 계열사 주식을 경영권 승계를 위해 아들에게 양도로 가장하여 주식을 증여 (1천3백억원 추징)

□ 인적 사항

○ 법인명 : ㈜□□ ○ 대표자(사주) : ○○○

○ 소재지 : □□시 ○ 업 종 : 건설업

□ 주요 적출 내용

○ □□그룹의 사주 B회장은 다른 법인을 인수하거나 유상증자하는 과정에서 계열사 임직원, 친인척, 거래처 대표 등 55명의 명의로 □□그룹내 15개 법인의 주식을 명의신탁

○ B회장은 명의신탁한 주식을 양도거래로 가장하는 수법으로 일부 주식은 본인에게 소유권을 환원하고, 나머지 주식은 자녀가 취득한 것처럼 가장한 우회증여로 경영권을 편법 승계

□ 조치사항

○ □□그룹내 15개 법인 전체에 대해 조사하여 B회장 및 자녀 등에게 탈루한 증여세 등 총 1천 3백억원 추징

추징사례③

친인척·지인 등 타인 명의를 이용하여 상장기업의 경영권을 인수한 후 주가를 조작하는 불공정행위를 통해 시세차익을 실현(190억원 추징)

□ 인적 사항

○ 법인명 : ㈜◆◆ ○ 대표자(사주) : ○○○

○ 소재지 : ◎◎시 ○ 업 종 : 제조업

□ 주요 적출 내용

○C는 코스닥상장법인 ㈜◆◆을 무자본으로 인수하기 위해 사채업자로부터 자금을 차입하여 임직원, 지인 및 지인의 친인척 등 24명의 명의로 주식을 취득하고 경영권 인수

- 경영권 인수 후 유상증자를 실시하여 증자대금으로 사채 상환

○또한, 전문 시세 조종꾼에게 사례금을 지급하고 주가조작을 의뢰하여 주가를 단기간 내 상승시킨 후 장내 매도하는 수법으로 고액의 양도차익을 실현하면서 양도소득세 등 제세 탈루

□ 조치사항

○ C 등에게 명의신탁에 대한 증여세, 주식양도에 따른 양도소득세 및 기업 자금 유출에 따른 법인세 등 총 190억 원 추징

추징사례④

중견기업 사주가 법인 자금을 이용하여 임직원 명의로 유상증자를 실시한 후 해당 주식을 양도거래를 가장하여 자녀에게 이전하는 수법으로 경영권 승계(30억원 추징)

□ 인적 사항

○ 법인명 : ㈜◎◎ ○ 대표자(사주) : ○○○

○ 소재지 : ■■시 ○ 업 종 : 제조업

□ 주요 적출 내용

○ ㈜◎◎법인의 사주 D는 자녀들에게 경영권 편법 승계를 목적으로 법인의 자금을 이용한 유상증자를 실시하는 과정에서 임직원 명의로 신주(명의신탁)를 인수

○ D는 유상증자 후 임직원에게 명의신탁한 주식을 자녀에게 양도거래를 가장하여 매각하는 수법으로 세 부담 없이 법인의 경영권을 편법 승계하면서 제세 탈루

□ 조치사항

○ D와 자녀 및 임직원 등에게 증여세 등 총 30억 원 추징

추징사례⑤

고령의 창업주가 상속재산을 줄이기 위해 상속개시 전 명의신탁주식 중 일부만 손자에게 증여하여 성실하게 신고한 것처럼 공시하고 나머지 명의신탁 주식을 은폐(350억원 추징)

□ 인적 사항

○ 법인명 : ㈜◉◉ ○ 대표자(사주) : ○○○

○ 소재지 : ■■시 ○ 업 종 : 운수업

□ 주요 적출 내용

○ ㈜◉◉의 창업주 E회장은 창업 시부터 임직원 등 타인 명의로 보유하고 있던 주식을 손자 ▣▣▣ 외 1인에게 증여한 사실을 전자공시시스템에 공시

○공시된 상장법인 ㈜◉◉뿐만 아니라 비상장법인 계열사 전반의 주식 명의신탁 혐의에 대해 정밀 분석 후 조사 실시

- 친인척, 임직원 등 103명의 명의로 주식을 명의신탁한 사실 적발

○ 명의신탁을 통한 상장법인 대주주 양도소득세 회피, 금융소득 종합과세 회피 및 명의신탁에 따른 증여세 등 추징

□ 조치사항

○ E 등에게 명의신탁에 따른 증여세 등 총 350억 원 추징

○ 주식변동조사로 상속재산 누락을 원천적으로 차단하여 상속세 50억 원 자진신고

추징사례⑥

회계법인 대표가 사무실 직원과 지인 등의 명의로 상장주식을 분산 취득․양도하여 양도세를 탈루(290억원 추징)

□ 인적 사항

○ 법인명 : ◇◇회계법인 ○ 대표자(사주) : ○○○

○ 소재지 : ◊◊시 ○ 업 종 : ○○

□ 주요 적출 내용

○ 회계법인 대표 F 및 그의 배우자는 오랜 기간 전문적으로 상장주식에 투자하여 상당한 재력을 쌓은 주식전문투자가임

○ ’99년 대주주의 상장주식 양도차익에 대한 양도소득세 과세규정이 신설되자 대주주 요건을 회피하여 양도소득세를 내지 않기 위해 직원, 지인 등 15명에게 명의신탁을 통해 지분을 분산

○ 이후 F는 명의신탁한 상장주식을 양도하여 거액의 양도차익을 실현하고도 양도소득세 및 명의신탁에 따른 증여세 탈루

○ 또한, 거액의 이자·배당소득의 종합과세 누진세율 회피로 종합소득세 탈루

□ 조치사항

○ F 등에게 명의신탁에 대한 증여세 등 총 290억 원 추징

추징사례⑦

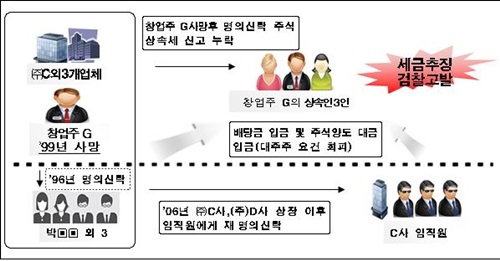

창업주가 명의신탁한 주식을 상속세 신고 시 누락한 후 차명으로 관리하면서 배당금과 주식양도 대금을 차명으로 수령하여 제세탈루(20억 원 추징, 고발)

□ 인적 사항

○ 법인명 : ㈜◎◎ ○ 대표자(사주) : ○○○

○ 소재지 : ■■시 ○ 업 종 : 제조업

□ 주요 적출 내용

○ ㈜◎◎의 창업주 G회장이 사망전 박▣▣외 3인에게 명의신탁한 ㈜C외 3개 업체 주식을 G의 상속인들은 상속세 신고시 누락

○G의 상속인들은 차명주식 전담직원을 두고 차명계좌를 직접관리하면서 배당금을 수령하여 종합과세 회피로 종합소득세 탈루

○ ㈜C, D사가 상장된 후에는 주식을 임직원 명의로 취득한 후 양도하는 수법으로 양도소득세 탈루(대주주 요건 회피)

□ 조치사항

○ G의 상속인들에게 상속세․증여세 및 양도소득세 20억 원 추징 및 검찰 고발

(2) 피해사례

피해사례①

종업원 등 경제적 약자가 사주에게 명의를 도용당해 정신적·물질적 피해

□ 인적 사항

○ 법인명 : ㈜◎◎ ○ 대표자(사주) : ○○○

○ 소재지 : ■■시 ○ 업 종 : 제조업

□ 피해사례

○ ㈜◎◎법인의 사주 H는 상장법인 대주주 양도소득세 회피 목적 등으로 종업원을 포함하여 타인 명의로 상장법인 ㈜◎◎의 주식을 취득하여 양도함

○ 이후, 종업원은 사주의 주가 조작혐의 등 검찰 수사에 관련인으로 조사를 받았으며, 이 과정에서 명의도용 사실을 뒤늦게 확인하고 사주를 경찰에 고발하였지만 이미 심각한 정신적·물질적 피해를 본 상태임

○ 다행히 종업원들은 명의도용 사실이 확인되어 증여세 등 고액의 세금은 부과되지 아니하였지만 이를 입증하는 데 많은 노력과 시간이 걸림

□ 기타 사항

○ 사주 H에게 양도소득세 등 00억 원 추징

피해사례②

주식 명의신탁에 따른 세금으로 가족 전체가 신용불량자가 된 사연

□ 인적 사항

○ 법인명 : ㈜◆◆ ○ 대표자(사주) : 정○○

○ 소재지 : ◇◇시 ○ 업 종 : ◇◇업

□ 피해사례

○ 사주 정○○는 사업의 어려움으로 법인 및 개인의 체납세금이 발생하자 주식 등 재산 압류를 회피하기 위해 동생들에게 순차적으로 명의신탁

○ 동생들도 체납이 발생하자 경제적 능력이 없는 대학생 아들에게 다시 주식을 명의신탁하였으며, 이러한 사실이 밝혀짐에 따라 과세관청에서 증여세 과세

○ 명의신탁으로 인하여 부과된 증여세를 명의신탁자인 정○○가 납부하지 못하자 명의대여자인 동생들과 갓 사회인이 된 아들까지 세금 체납으로 신용불량자가 되어 정상적인 경제생활을 할 수 없게 됨

○ 동생들뿐만 아니라 아버지의 요구을 거절할 수 없는 아들이 명의를 대여하였다가 평생 신용불량자로 살아갈 수밖에 없는 피해사례 발생

□ 기타 사항

○ 동생과 아들에게 명의신탁에 따른 증여세 0억 원 추징

피해사례③

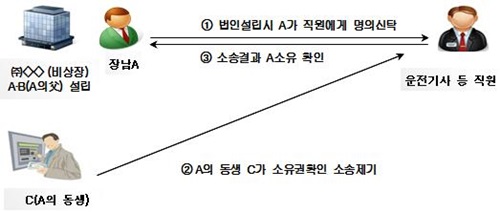

장남이 직원에게 명의신탁한 주식을 父가 사망하자 동생이 명의신탁자는父로 본인도 상속지분이 있음을 주장하여 소유권 환원 과정에서 막대한 소송비용 부담과 관계 단절

□ 인적 사항

○ 법인명 : ㈜◇◇ ○ 대표자(사주) : ○○○

○ 소재지 : ■■시 ○ 업 종 : 운수업

□ 피해사례

○㈜◇◇법인의 사주는 A 및 B(A와C의 父)로 A는 운전기사 등 직원에게 자신의 주식을 명의신탁하였으나, 명의신탁된 주식을 환원하기 전에 갑작스런 B(父)의 사망으로 C(A의 동생, B의 상속인)가 직원 명의 주식의 실소유자는 B로 본인도 상속지분이 있음을 주장하며 소송 제기

○ 장기간의 민사소송 결과 실제 주주는 B가 아닌 A로 확인되었으나, A, B 모두 막대한 소송비용으로 경제적 피해와 형제간의 감정만 더욱 악화되어 관계가 단절됨

○ 추가적으로 A는 직원에게 명의신탁한 주식을 바로 자녀에게 매매형식으로 소유권 이전하였다가 조사과정에서 적발되어 세금까지 추징

□ 기타 사항

○ 명의신탁 및 자녀에게 편법증여에 따른 증여세 00억 원 추징

피해사례④

사주라는 우월적 지위에 있음에도 수탁자인 종업원이 주식의 소유권을 주장하자 이를 찾아오기 위해 수년간 소송진행은 물론 명의신탁 사실 공개로 고액의 세금까지 부담

□ 인적 사항

○ 법인명 : ㈜□□ ○ 대표자(사주) : ○○○

○ 소재지 : ■■시 ○ 업 종 : 건설업

□ 피해사례

○ □□그룹의 사주 K회장은 본인 명의로 사업이 불가능해지자 임직원, 친인척, 거래처 대표 등에게 주식을 명의신탁

○ 명의신탁 후 십여 년이 지난 후 K회장이 명의수탁자에게 명의신탁 환원을 요구하자 수탁자 중 일부가 이에 불응하고 소유권 확인 소송을 제기

○이 과정에서 K회장은 주식 소유권 분쟁과 관련하여 대법원 확정 판결까지 장기간(4년)이 소요되는 등 막대한 소송비용과 명의신탁 사실 공개로 고액의 세금 추징 등 심각한 경제적 손실 발생

○ 오래전 명의신탁한 주식의 경우 본인 소유로 입증하기가 매우 곤란하여 소유권 상실의 위기까지 겪는 등 심각한 피해를 봄

□ 기타 사항

○ 주식 명의신탁에 따른 증여세 등 총 000억 원 추징