법인세 추가 과세 적용 배제…‘2016.2.12’이후 양도부터 적용

법인세 분야 최고의 전문가로 평가받는 이영우 공인회계사가 2017년 법인 결산 및 신고를 앞두고 핵심 이슈를 짚어냈다. 신설된 이월결손금 공제제도 등 개정세법 내용부터 결산 및 세무조정시 유의할 사항까지 실무자가 반드시 체크해야할 포인트를 추려, 정리했다. /편집자 주

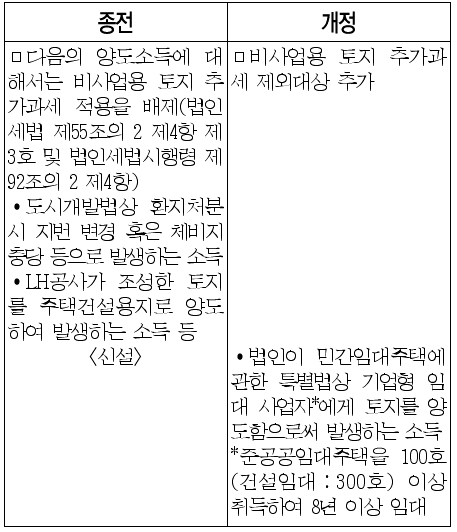

18. 기업형 임대사업자에게 양도된 법인소유 비사업용 토지에 대한 법인세 추가과세 적용 배제(법령 §92의 2 ④)

(1) 개정취지

⦁ 기업형 임대사업자 지원

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.2.12. 이후 양도하는 분부터 적용

(참고) 토지 등 양도소득에 대한 법인세 법소정의 주택과 비사업용토지등의 양도소득×10%(미등기 자산은 30%)

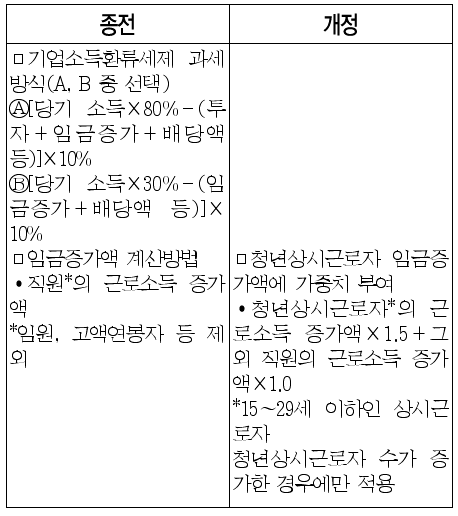

19. 청년상시근로자 고용시 기업소득환류세제상 우대(법령 §93 ⑨)

(1) 개정취지

⦁ 청년 일자리 창출 및 소득 증대 지원

(2) 개정 내용

(3) 적용시기 및 적용례

2016.2.12. 이후 과세표준을 신고하는 분부터 적용(2015사업년도부터 적용)

20. 원·하청간 상생협력 지원금의 기업환류세제상의 우대(법령 §93 ⑪)

(1) 개정취지

⦁ 원·하청 기업간 상생협력 지원

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.1.1.이후 개시하는 사업연도분부터 적용

21. 외부감사 미종결에 따른 법인세 신고기한 연장 신청서 제출기한 연장(법령 §97 ⑫·§120의 24 ②)

(1) 개정취지

⦁ 납세편의 제고

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.2.12. 이후 신청서를 제출하는 분부터 적용

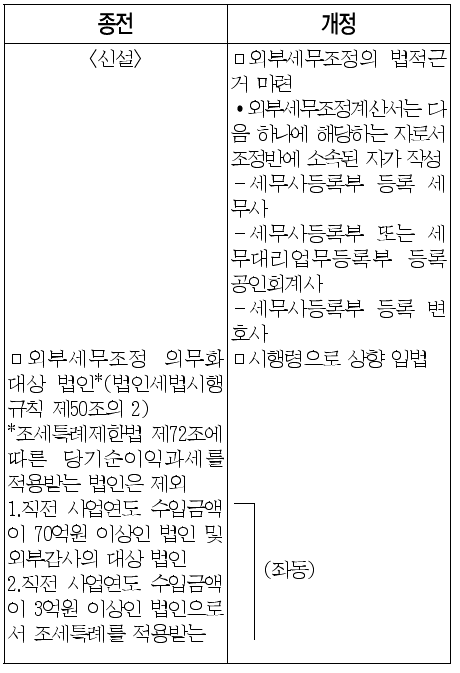

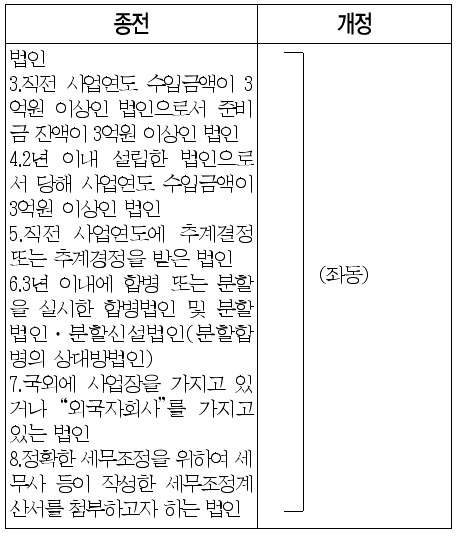

22. 외부세무조정의 법적 근거 및 대상 법인(법법 §60 ⑨·§76의 17 ④, 법령 §97의 2)

(1) 개정취지

⦁ 외부세무조정의 법적 근거 마련, 외부조정 의무화 대상 법인을 시행령에 규정

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.1.1.이후 과세표준 및 연결과세표준을 신고하는 분부터 적용

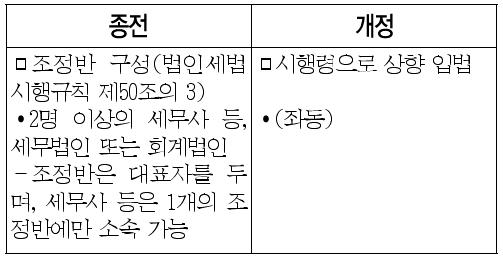

23. 외부세무조정 수행이 가능한 조정반(법령 §97의 3)

(1) 개정취지

⦁ 외부세무조정 수행이 가능한 조정반의 구성·지정 및 취소 사유 등을 시행령에 규정

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.1.1. 이후 과세표준 및 연결과세표준을 신고하는 분부터 적용

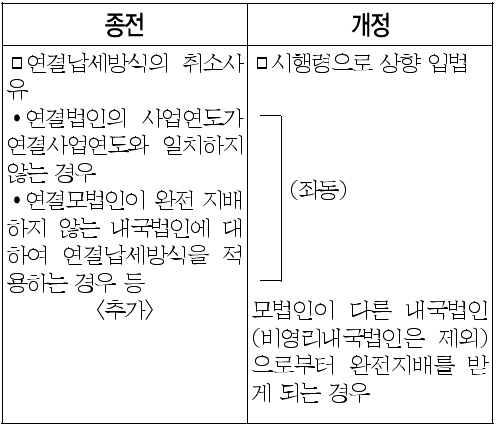

24. 연결납세방식 취소사유 명확화(법법 §76의 9)

(1) 개정취지

⦁ 연결납세방식 취소사유 명확화

(2) 개정 내용

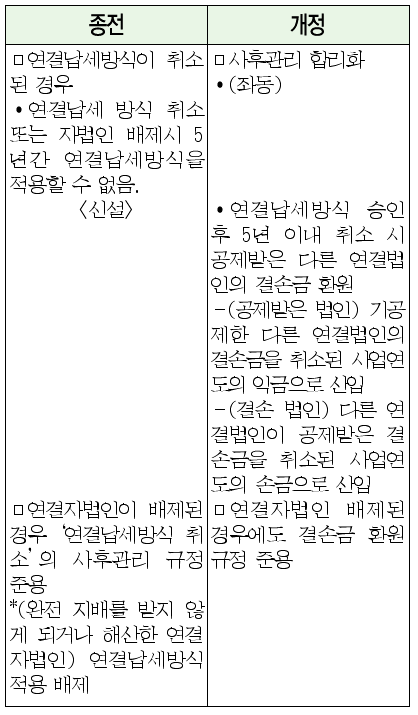

25. 연결납세방식 취소시 또는 연결자법인 배제시 사후관리 합리화(법법 §76의 9·§76의 12)

(1) 개정취지

⦁ 의무적용기한(5년)을 준수하지 못한 연결납세법인에 대한 사후관리 강화

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.1.1. 이후 연결납세방식의 적용승인이 취소되거나 연결자법인이 배제되는 경우부터 적용

26. 연결납세방식 취소시 또는 연결자법인 배제시 사후관리 예외 사유(법법 §76의 9·§76의 12, 법령 §120의 14·§120의 16)

(1) 개정취지

⦁ 연결납세방식 사후관리 합리화

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.1.1. 이후 연결납세방식의 적용승인이 취소되거나 연결자법인이 배제되는 경우부터 적용

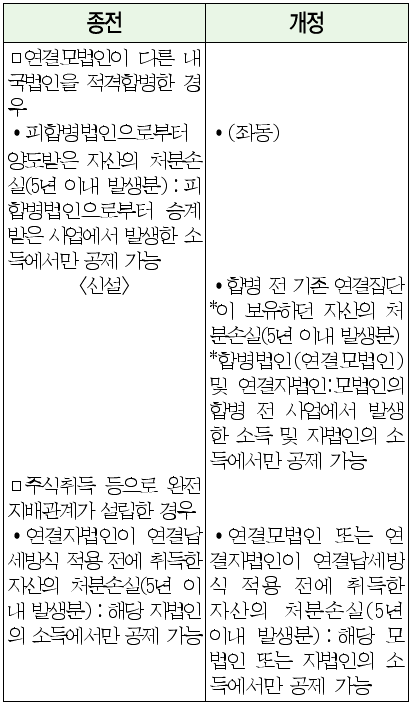

27. 연결법인간 내재손실(built-in loss)의 공제제한 합리화(법법 §76의 14 ②)

(1) 개정취지

⦁ 연결납세방식 적용 전에 발생한 이월결손금과 실질이 동일한 내재손실*(built-in loss)의 공제규정을 합리화

*경제적으로는 손실이 발생하였으나 실현되지 않은 손실

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 합병 전 기존 연결집단이 보유하던 자산을 2016.1.1.이후 처분하거나 연결모법인이 연결납세방식을 적용하기 전에 취득한 자산을 2016.1.1.이후 처분하는 경우부터 적용

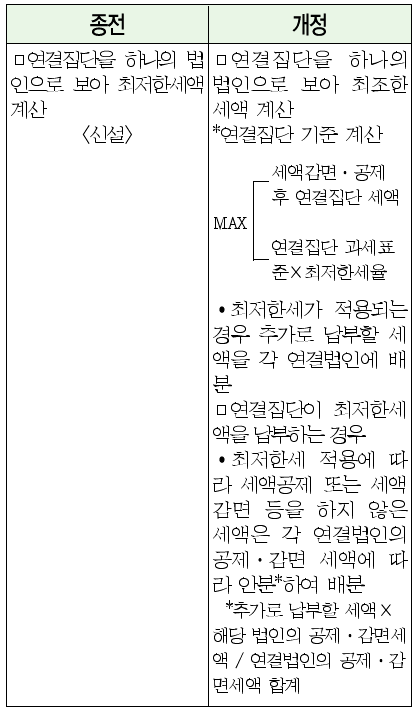

28. 연결법인의 최저한세 적용(법법 §76의 16, 법령 §120의 23)

(1) 개정취지

⦁ 연결법인에 대한 최저한세 적용방식 합리화

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.1.1.이후 개시하는 사업연도분부터 적용

29. 현금영수증 가맹점 가입기간 합리화(법법 §117의 2 ①)

(1) 개정취지

⦁ 법인의 현금영수증가맹점 가입시기를 소득세법상 개인사업자와 동일하게 조정

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.1.1.전에 현금영수증가맹점 가입요건에 해당하여 2016.1.1.이후 가입하는 경우부터 적용

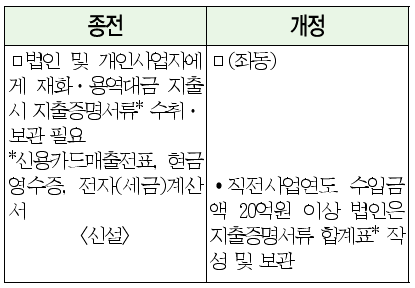

30. 지출증명서류 합계표 서식 근거규정 신설(법령 §158)

(1) 개정취지

⦁ 세원투명성 제고

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2017.1.1.이후 개시하는 사업연도분부터 적용

(참고) 지출증명서류합계표의 작성의무 법제화

종전의 국세청의 법인세 신고안내시 제출사항이었던 지출증빙서류검토표를 개선하여 2017사업연도부터는 수입금액이 20억원 이상인 법인에 대하여 지출증빙서류합계표 작성및 제출을 의무화 한 것임.

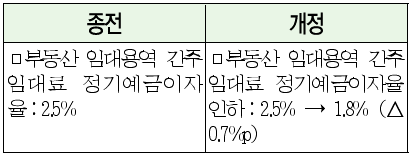

31. 부동산임대 간주임대료 요율에 해당하는 정기예금이자율 조정(법칙 §6)

(1) 개정취지

⦁ 부동산 임대용역 간주임대료 현실화

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.1.1. 이후 최초로 개시하는 사업연도분부터 적용

32. 당좌대출이자율 인하(법칙 §43 ②)

(1) 개정취지

⦁ 당좌대출이자율 현실화

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.3.7.이후 발생하는 이자부터 적용. 다만, 종전에 약정을 체결한 대여금으로 약정기간이있는경우 약정기간 만료일까지는 종전규정 적용

33. 친수구역 개발사업 토지의 비사업용 토지 제외(법칙 §46 ⑦ 8호 신설)

(1) 개정취지

⦁ 국가사업 대행에 따른 손실에 대한 지원

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.3.7. 이후 양도하는 분부터 적용

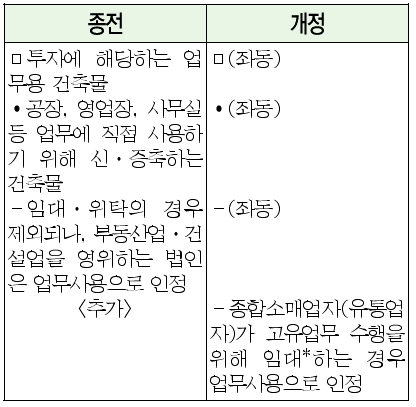

34. 기업소득환류세제상 투자로 인정하는 업무용 건축물의 범위 확대(법칙 §46의 3 ③)

(1) 개정취지

⦁ 업무에 직접 사용하는 건축물의 범위 현실화

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.3.7. 이후 신고하는 분부터 적용

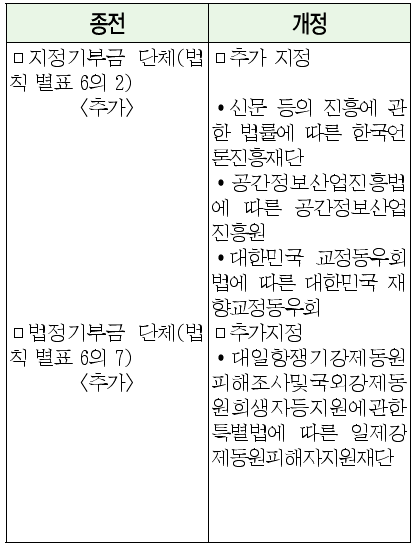

35. 법정·지정기부금단체 추가(법칙 별표 6의 2·6의 7)

(1) 개정취지

⦁ 기부문화 활성화 및 해당 기관의 원활한 업무추진을 위하여 기부금단체로 추가 지정

(2) 개정 내용

(3) 적용시기 및 적용례

⦁ 2016.1.1. 이후 기부하는 분부터 적용

![[정리]이승구 기자](/image/newsroom/default-user.png)