합산하지 않고 수혜법인별로 신고서 제출해야

납세자의 억울한 세금은 마땅히 되돌려 받아야 한다. 일단 과세당국에 의해 과세된 세금은 돌려받기가 어렵다.

제도상은 이의신청·심사청구·심판청구·행정소송 등 다양한 방법이 있으나 납세자 입장에서 보면 그 절차가 까다롭고 복잡해 전문성이 없으면 안된다. 세무사·회계사·변호사를 찾아가 하소연을 한다해도 ‘정통 길라잡이’가 아니면 인용과 승소를 이끌어 내기는 힘겹다. 국세신문은 창간 28주년을 맞아 인용률 99%란 경이적인 신기록을 세운 김종관 세무사에게 ‘비법의 공유’를 제안했다. ‘조세불복 인용과 기각 차이 알면 쉽다’를 연재한다. /편집자 주

➋ 과세요건(수혜법인의 범위:내국법인에 한함)

① 수혜법인의 세후 영업이익이 있어야 함.

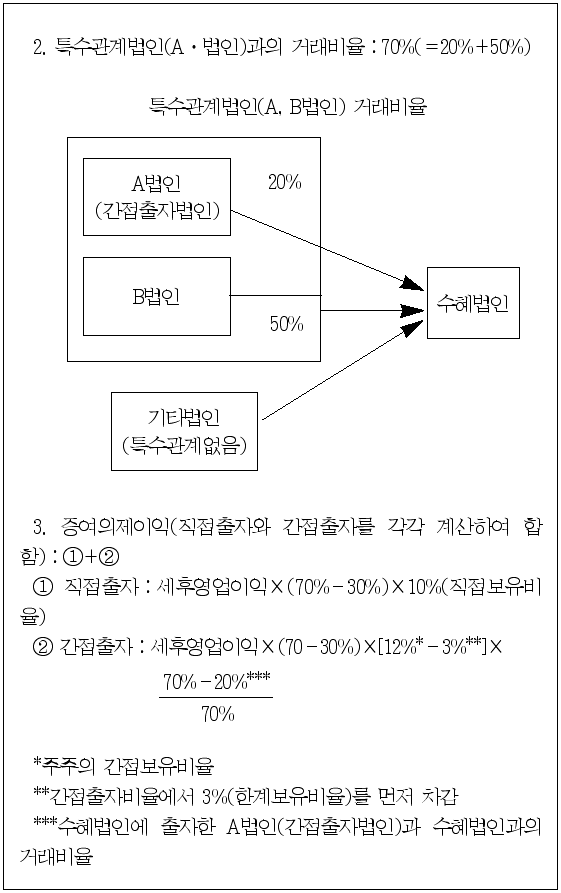

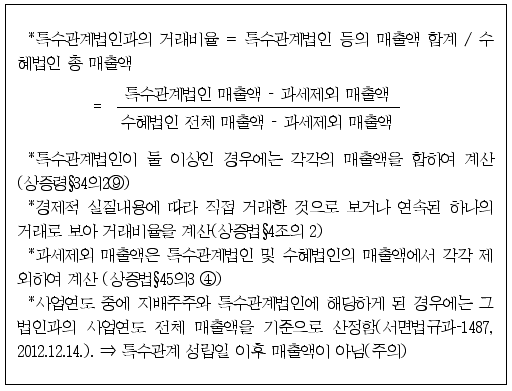

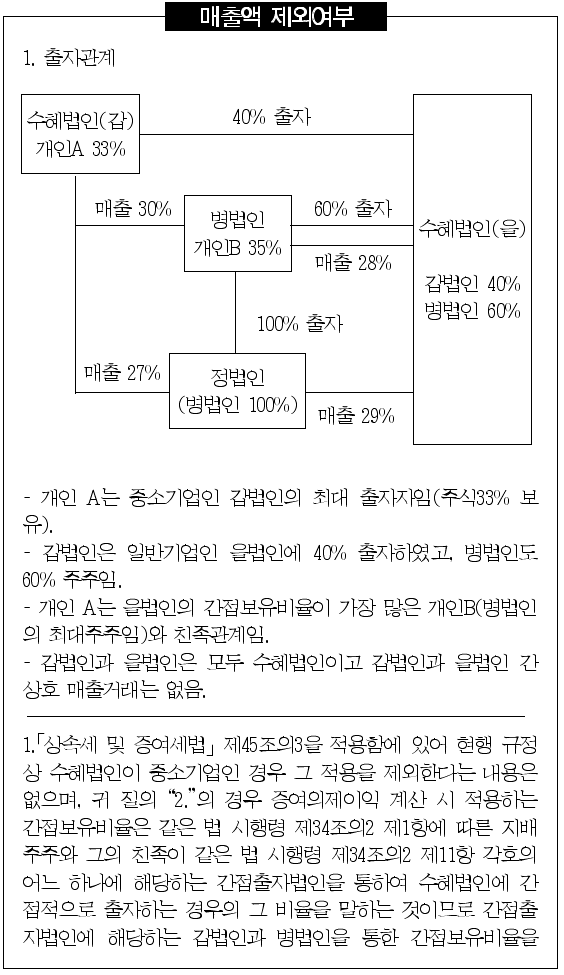

② 수혜법인(수증자)의 사업연도 매출거래 중 특수관계법인(증여자)과의 거래비율이 정상거래비율(30%, 2014.1.1. 이후 중소·중견기업은 50%)을 초과할 것

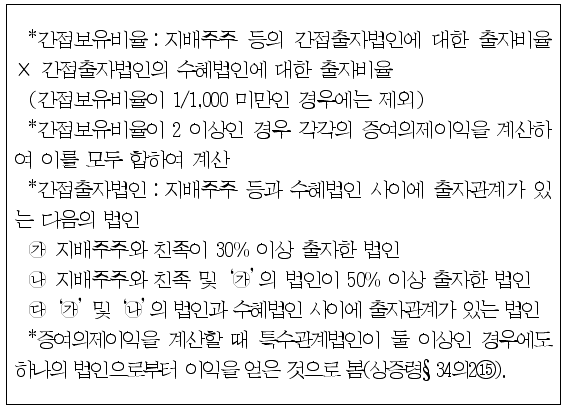

1) 특수관계법인:수혜법인의 지배주주와 상증령 §2의 2 ① 3호∼8호까지에 해당하는 법인

*특수관계법인이 2이상인 경우에는 하나의 법인으로부터 이익을 얻은 것으로 봄(상증령§34의2⑮)

*2014.2.21.이 속하는 사업연도까지는 수혜법인이 속한 상호출자제한기업진단이 아닌 다른 상호출자제한기업진단의 기업과 거래를 한 경우 해당기업은 특수관계법인으로 보지 않으므로 특수관계법인거래비율 계산시 특수관계법인에 대한 매출액에는 원칙적으로 포함되지 않음.

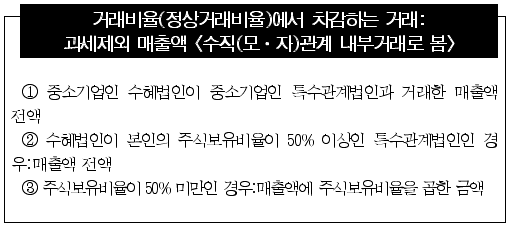

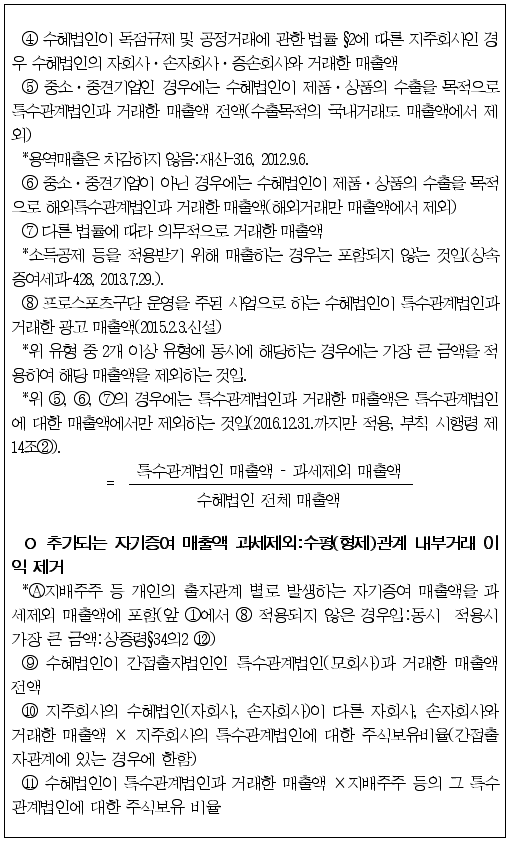

2) 특수관계법인과의 거래비율에서 차감하는 거래(상증령§34의2 ⑧):동시 적용시 가장 큰 금액

➌ 증여의제이익=(①직접출자 증여의제이익+②간접출자 증여의제이익)-③배당소득

① 직접출자 증여의제이익=수혜법인의 세후영업손익×[특수관계법인과의 거래비율-15%(50%)]×[직접보유비율-3%(10%)]

*중소·중견기업은 정상거래비율 50%, 한계보유비율 10%를 적용

② 간접출자 증여의제이익=수혜법인의 세후영업이익×[특수관계법인과의 거래비율-15%(50%)]×[직접보유비율-3%(10%)]×[(특수관계법인과의 거래비율-간접출자법인과의 거래비율)/특수관계법인과의 거래비율]

*중소·중견기업은 정상거래비율 50%, 한계보유비율 10%를 적용

*일반기업은 정상거래비율 15%, 한계보유비율 3%를 적용

③ 배당소득(아래 ㉮, ㉯에서 배당소득을 ①직접출자 및 ②간접출자 증여의제이익에서 차감하여 증여의제이익을 계산하는 것임

(지배주주 등이 증여세 신고기한 까지 받은 배당소득에 대한 이중과세 조정, 음수인 경우에는 0원으로 봄:상증령§34의2 ⑬)

㉮ 수혜법인으로부터 받은 배당소득(직접출자)

= 배당소득 × 【①직접출자 증여이익 / (수혜법인의 사업연도말 배당가능이익 × 지배주주 등의 간접출자법인에 대한 주식보유비율)】

㉯ 간접출자법인으로부터 받은 배당소득(간접출자)

= 배당소득 ×【 ②간접출자 증여이익 / [간접출자법인의 사업연도말 배당가능이익+(수혜법인의 사업연도말 배당가능이익×간접출자법인의 수혜법인에 대한 주식보유비율)]×지배주주 등의 간접출자법인에 대한 직접보유비율】

➍ 증여의제시기:수혜법인의 사업연도 종료일(상증법§45의3 ③)

➎ 신고납부시기:수혜법인의 사업연도 종료일부터 3개월(상증법§68① 단서)

➏ 증여세가 과세된 주식의 양도시 이중과세 조정(소득령§163⑩ 1)

양도차익 = 양도가액 -[취득가액 + <증여의제이익 × (양도주식수 / 보유주식수)>]

➐ 기타:합산배제 증여재산에 포함(상증법§47①), 증여재산공제는 없음(상증법§55), 연대납세의무 배제(상증법§4의2⑤단서), 신고세액공제, 분할납부, 공정거래법상 불공정거래행위에 해당(앞 제2장 제1절 참고)

*독점규제 및 공정거래에 관한 부당행위계산부인 참고