내국법인이 해외에 소재한 외국법인에게 국내원천소득을 지급할 경우 원천징수의무가 발생하는지, 원천징수의무가 발생한다면 원천징수세율을 어떻게 적용해야 하는지는 국내 세법의 내용뿐만 아니라 조세조약의 내용도 함께 종합적으로 검토하여야 원천징수 누락으로 인한 세금 추징을 피할 수 있다. 해외 자회사를 많이 거느린 대기업 뿐만 아니라 국제거래를 많이 하는 기업들까지도 국제조세는 아리송한 분야가 많다. 좋은 예가 최근 쟁점이 되고 있는 ‘해외자회사 지급보증수수료 요율적용’이다. 이렇듯 국제조세는 업무처리 미숙으로 자칫 세금폭탄 세례를 맞게 된다. 국세신문은 ‘BDO이현세무법인’ 국제조세전문가 박주일 상무(세무사)를 초빙, 월 2회 지상(紙上)강좌를 펼친다. /편집자 주

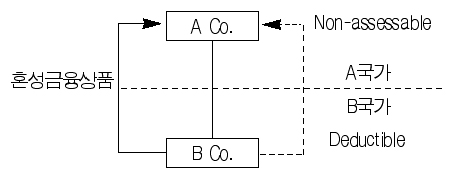

혼성금융상품이 발생되면 B국의 B회사는 이자비용으로 보아 과세소득에서

공제되고, A국에서는 배당으로 보아 A회사에 각종 조세혜택을 제공

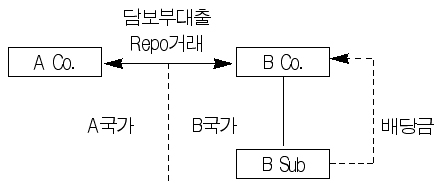

‘자산의 판매후 재매입 계약’의 경우 타방 관할에서는 계약의

경제적 실질에 따라 ‘자산을 담보로 제공하는 차입거래’로 취급

□ BEPS프로젝트 Action 2 도입 경과

경제협력개발기구(OECD)는 혼성불일치 거래를 통해 조세부담을 낮추는 조세전략이 비록 불법은 아니라 할지라도, 개별 국가의 재정뿐만 아니라 조세의 공평성, 효율성 및 투명성 측면에서 부정적 영향을 미치고 있다는 판단아래, 2013년 7월 다국적기업의 조세회피(BEPS)에 대응과제 중 하나로 ‘혼성불일치 거래 효과의 해소 방안’에 대해 논의를 시작한 후, 2014년 9월 혼성불일치 거래 효과를 해소하기 위한 BEPS프로젝트 Action 2의 중간보고서가 발표되었고, 2015년 10월 Action 2의 최종보고서가 G20에 제출되어 같은 월에 G20 정상회의에서 승인되었다.

□ 혼성불일치(Hybrid Mismatch) 정의

혼성불일치 거래는 국제거래에 있어 상품, 실체 또는 거래에 대한 국가 간 세무처리가 상이할 경우, 이를 이용하여 과세결과의 불일치를 유발하고, 그 불일치를 통해 총 부담세액을 낮추는 거래를 말한다.

□ 혼성불일치 거래 유형

○ 혼성금융상품(Hybrid financial instrument)

혼성금융상품은 두 곳의 과세관할에서 납세자들이 동일한 지급거래의 세무처리와 관련하여 서로 양립할 수 없는 입장을 취하는 금융상품을 의미한다.

예를 들면, B국에 소재한 B Co.는 A국에 소재한 A Co.에게 혼성금융상품을 발행한다. 동 상품에 대해 B국에서는 부채로 분류하는 반면, A국에서는 자본으로 분류한다. 이 거래를 통해 B Co.가 A Co.에 지급하는 금액은 B국에서는 이자비용으로서 B Co의 과세소득에서 공제되고, A국에서는 배당으로 보아 A Co.에게 각종 조세혜택(과세제외, 간접외국납부세액공제 등)을 제공한다.

○ 혼성양도(Hybrid transfer)

혼성양도의 가장 일반적인 거래는 판매후 재매입 계약(sales and repurchase arrangement, 일반적으로 ‘repo’라 함)이다. Repo 계약은 자산에 대해 그 경제적 효과가 담보부대출과 동일한 계약이다. Repo 계약을 통한 혼성불일치는 일방 과세관할에서는 법적형식에 따라 ‘자산의 판매 후 재매입 계약’으로 취급하는 반면, 타방 과세관할에서는 그 계약의 경제적 실질에 따라 ‘자산을 담보로 제공하는 차입거래’로 취급하는 경우 발생할 수 있다.

예를 들면 A Co.가 자회사인 B Sub의 지분을 B Co.에 매각하고, 그 매각한 지분을 미래 일정시점에 A Co.가 사전에 합의된 가격으로 다시 인수하는 Repo계약을 체결한다(매각 시점 및 재매입 시점 사이에 B Sub은 B Co.에게 배당금을 지급한다). A국은 쟁점 Repo거래를 경제적 실질에 따라 차입거래로 취급한 반면, B국은 법적 형식을 중요시하여 자산 매각거래와 재매입거래로 취급한다. A국은 A Co.의 Repo거래에서 발생된 비용(B Co.가 B Sub으로부터 수취하는 배당금 포함)을 공제가능한 금융비용으로 취급하는 반면, B국은 B Co.가 B Sub으로부터 수취하는 배당금에 대해 과세면제, 세액공제 등을 허용한다. 그 결과 Repo거래에 따른 총 지급액이 A Co.의 소득에서 공제되는 반면, B Co.의 과세소득에는 산입되지 않는 결과를 초래한다.

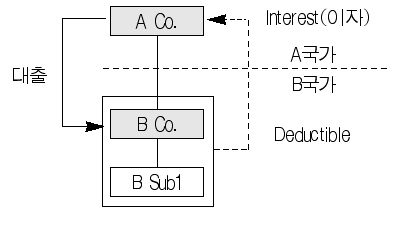

○ 혼성체가 지급하고 특수관계자가 수령한 수취부인거래(Disregarded payments made by a hybrid entity to a related Party)

하나의 실체가 둘 이상의 과세관할의 법률에서 각각 다르게 취급되는 혼성체(Hybrid entities)를 이용한 거래이다. 혼성지급인(Hybrid payer)이 지급하는 금액이 지급인 과세관할의 법률에 따라서는 비용 공제되나, 수취인 과세관할 법률에 따라서는 공제 가능한 지급거래가 부인되는 경우이다.

예를 들면, A Co는 B Co의 주식 100%를 소유하고 있다. B Co는 A국에서는 도관으로, B국에서는 실체가 인정되는 혼성체(Hybrid entity)이다. B Co는 A Co로부터 자금을 차입하고 A Co에게 차입금에 대한 이자를 지급한다. A국에서 B Co의 실체성을 부인한다는 것은 A국의 법률 상 A Co와 B Co 간의 차입거래가 부인되어 B Co가 A Co에게 지급하는 이자소득에 대해 과세하지 않는다는 것을 의미한다. B Co는 자회사인 B Sub1과 세무상 연결납세를 적용함으로써 B Co의 이자비용이 B Sub1의 소득과 상계가 가능해진다. 즉 혼성지급인 B Co가 지급하는 금액이 A국에서는 과세소득에 불포함되고 B국은 이자비용으로 공제된다.

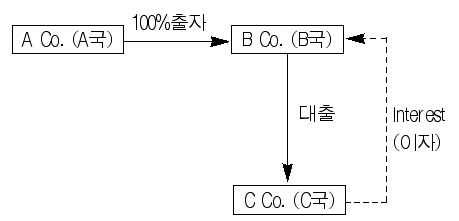

○ 국외역혼성체에 대한 지급거래(Payment to a foreign reverse hybrid)

혼성체(Hybrid entities)가 소재국에서는 도관으로 취급되는 반면, 해외투자자의 기준에서는 과세실체로 취급됨으로써 발생하는 혼성불일치이다.

A Co는 해외자회사인 B Co 주식 100%를 소유하고 있다. A국은 B Co를 과세실체로 취급한 반면, B국(설립지국)은 도관으로 취급한다.

그 결과 C Co가 B Co에게 지급한 이자비용은 공제가능하나, 동 이자수익에 대해 A국은 B Co를 과세실체로 취급하므로 B Co의 소득으로, B국은 B Co를 도관으로 취급하여 A Co의 소득으로 처리함으로써, 결국 A국과 B국 어디에서도 과세되지 않는다.

•서울지방국세청 국제거래조사국

•국세청 국제조세관리관실

•중부지방국세청 조사1국, 3국 등 근무

•세무대학 졸업(10회)

•영국 University of East Anglia 법학대학원 졸업