내국법인이 해외에 소재한 외국법인에게 국내원천소득을 지급할 경우 원천징수의무가 발생하는지, 원천징수의무가 발생한다면 원천징수세율을 어떻게 적용해야 하는지는 국내 세법의 내용뿐만 아니라 조세조약의 내용도 함께 종합적으로 검토하여야 원천징수 누락으로 인한 세금 추징을 피할 수 있다. 해외 자회사를 많이 거느린 대기업 뿐만 아니라 국제거래를 많이 하는 기업들까지도 국제조세는 아리송한 분야가 많다. 좋은 예가 최근 쟁점이 되고 있는 ‘해외자회사 지급보증수수료 요율적용’이다. 이렇듯 국제조세는 업무처리 미숙으로 자칫 세금폭탄 세례를 맞게 된다. 국세신문은 ‘BDO이현세무법인’ 국제조세전문가 박주일 상무(세무사)를 초빙, 월 2회 지상(紙上)강좌를 펼친다. /편집자 주

이중공제 혼성기업은 투자자의 과세관할 법률 하에서는

도관으로 취급되는 반면,

설립지 및 운영지 과세 관할 법률 하에서는

과세실체로 취급되는 혼성자회사를 활용하는 것

○혼성체의 공제가능 지급액(Deductible payment made by hybrid)

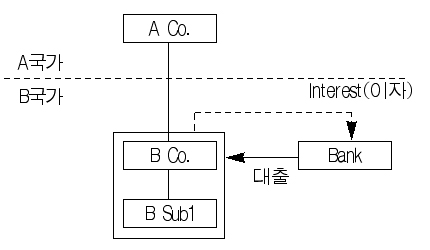

가장 일반적인 이중공제(double deduction) 혼성기법은 투자자의 과세관할 법률 하에서는 도관으로 취급되는 반면, 설립지 및 운영지 과세관할 법률 하에서는 과세실체로 취급되는 혼성자회사를 활용하는 것이다.

예를 들면, A Co.의 해외자회사인 B Co.가 A국가에서는 세무상으로 그 실체가 부인되는 반면, B국가에서는 과세실체로 인정된다. B Co.는 은행으로부터 자금을 차입한다. A국가 세무상으로는 B Co.의 실체가 부인되므로 A국가에서는 A Co.가 차입자로 간주되어 이자비용에 대해 A국가와 B국가에서 동시에 공제 가능하다. B Co.는 자회사인 B Sub1과 연결납세를 통해 B Sub1에게 이자비용의 공제라는 세무상 혜택을 이전할 수 있다.

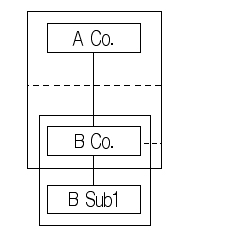

○이중거주자의 공제가능 지급액(Deductible payment made by dual resident)

이중거주자의 지급액이 다른 과세관할의 법률에 의해 중복공제를 야기하는 경우이다.

예를 들면, A Co.는 B Co.의 지분 100%를 소유하고 있고, B Co.는 B Sub1의 지분 100%를 소유하고 있다. B Co.(B국가에 설립되었으나 A국가와 B국가의 이중거주자임)는 A국가 세법에 따라 A Co.와 연결납세를, B국가 세법에 따라 B Sub1과 연결납세를 적용한다. B Co.에게 이자 지급액 외 다른 소득은 없다. 연결납세제도에 따라 B Co.의 이자비용은 A국가와 B국가 모두에서 개별소득과 상계되어 이중공제가 발생한다.

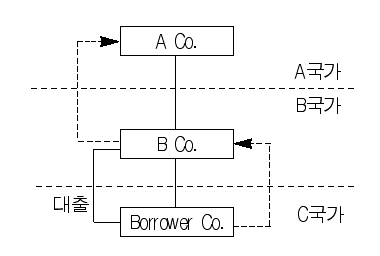

○이전된 불일치 거래(Imported mismatch arrangement)

두 과세관할 간의 혼성불일치의 효과는 일반 대출과 같은 기초적인 금융상품을 통해 다른 과세관할로 이전될 수 있다.

A Co.는 B Co.(A Co의 해외자회사)에게 혼성금융상품을 이용해 자금을 대여한다. 혼성금융상품에 대한 수령액은 A국가 법률에 따라 A국가에서 비과세되나, B국가 법률에 따라 B국가에서는 비용 공제가 가능하다. Borrower Co.는 B Co.로부터의 차입한 자금에 대한 이자는 비용공제 가능하며, B Co.는 B국가 법률에 다라 이자를 소득에 포함한다. 상기 거래구조는 A국가와 C국가 사이에 간접적인 혼성불일치가 발생하나 B국가 세수에 미치는 영향은 없다.

□ BEPS프로젝트 Action 2의 권고사항

Action 2는 혼성불일치 효과를 해소하기 위해 Part Ⅰ에서는 국내법 개정에 대한 권고안을, Part Ⅱ에서는 OECD모델조세협약 개정에 대한 권고안을 담고 있다.

○ Part Ⅰ의 권고사항

Part Ⅰ은 혼성불일치거래를 다음의 세 가지 유형으로 구분하고 있습니다.

첫째, 한 국가의 법률에 따라 비용으로 공제된 금액과 다른 국가에서 경상소득에 포함되는 금액이 일치하지 않는 D/NI(Deduction/No Inclusion, 비용공제 + 익금불산입)유형이다. D/NI는 거래 유형에 따라 다음 3가지로 분류한다.

①혼성금융상품:혼성불일치를 야기하는 금융상품 관련 지급

②인식하지 아니한 혼성지급(Disregarded payment made by a hybrid):혼성지급인이 지급하는 금액이 지급인 과세관할법률에 따라 비용 공제되나, 수취인 과세관할 법률에 따라서는 그 수취가 부인되는 지급

③역혼성실체의 지급(Payment made to a reverse hybrid):혼성체가 해외투자국에서는 과세실체로 취급되나, 설립지국에서는 도관으로 간주되는 역혼성실체에 의하여 이루어지는 지급

둘째, 단일 지급액이 이중으로 공제되는 DD(double deduction)유형이다. DD는 거래유형에 따라 다음 2가지로 분류한다.

①혼성체의 공제가능 지급액(Deductible payment made by a hybrid):지급인 과세관할에서 공제되고 모회사 과세관할에서도 공제되는 지급거래

②이중거주자의 공제가능 지급액(Deductible payment made by dual resident):이중거주자가 한 거주지국에서 지급한 금액이 양 거주지국 모두에서 공제(중복공제)되는 지급

셋째, 조직화된 거래를 통해 간접적 D/NI(Indirect D/NI)결과가 발생하는 유형이다.

①이전된 불일치 거래(Imported mismatch arrangement):일반 대출과 같은 비혼성금융상품을 이용하여 역외 혼성불일치 효과를 국내로 이전하는 거래

Part Ⅰ은 혼성불일치 문제를 해결하기 위해 D/NI의 경우, 지급인 소재 과세관할에서 지급액의 비용 공제를 부인하는 우선방안(primary response)과 지급인의 과세관할에서 우선방안을 적용하지 않는 경우에 수취인의 과세관할에서 수취자의 소득에 해당 지급액을 포함하도록 하는 방어규정(defensive rule)을 마련할 것을 권고하였고, DD의 경우 우선방안으로 모법인의 과세관할에서 지급액이 이중으로 공제되는 것을 부인하는 것을, 방어규정으로는 지급인의 과세관할이 비용공제를 부인할 것을 권고하였으며, 이전된 불일치 거래의 경우, 우선규정으로 지급자의 비용공제를 부인할 것을 권고하였다.

○ Part Ⅱ의 권고사항

Part Ⅱ는 Part Ⅰ을 보완하는 장으로써 Part Ⅰ의 권고사항에 따라 발생할 수 있는 잠재적 조세이슈를 다루고, 해당 문제를 해결할 수 있는 조세조약의 개정에 관한 설명을 다루고 있다.

Part Ⅱ는 3개의 장(제8장~제10장)으로 구성되어 있다.

①제8장은 이중거주실체(dual-resident entities)와 관련하여 이중거주실체가 조세조약상의 혜택을 부당하게 받는 것을 방지하기 위한 사안들을 검토한다.

②제9장은 도관체(transparent entities)와 관련된 사안을 분석하고, 도관체에 대한 새로운 조세조약 조항과 해당 조항에 대한 구체적인 해설서를 마련할 것을 제안한다.

③제10장은 Part Ⅰ의 권고사항과 OECD모델조세협약 상 조문 간의 상호작용에 관한 문제를 다룬다.

•서울지방국세청 국제거래조사국

•국세청 국제조세관리관실

•중부지방국세청 조사1국, 3국 등 근무

•세무대학 졸업(10회)

•영국 University of East Anglia법학대학원 졸업